'부채, 요람에서 무덤까지.'

'부채, 요람에서 무덤까지.'

보편적 복지냐 선택적 복지냐? 복지가 사회의 거대 담론이 된 대한민국 사회.

그러나 대한민국 사회에선 입학과 결혼, 출산, 양육, 은퇴 등 인생의 변곡점마다 빚이 우리를 기다리고 있다.

경제적 인간, '호모 이코노미쿠스'처럼 아무리 합리적이고 이기적으로 살아도 부채는 넘을 수 없는 강이 됐다.

호모 이코노미쿠스로서 삶을 시작하는 대학 졸업생 중 등록금을 빚으로 틀어막아야 하는 대다수 서민들은 5년 안에 닥칠 결혼과 그 이후 출산, 자녀교육 등 끊임없는 지출의 쳇바퀴 속에 갇힌다. 이어 자녀의 결혼과 은퇴 이후 노년의 삶까지 호모 이코노미쿠스의 일생은 부채와의 전쟁으로 귀결된다.

사람의 일생과 가계부채의 관계를 설명하는 고전적 이론인 '생애주기가설'에 따르면 일생 동안 소비는 크게 변하지 않는 반면, 소득과 자산은 우상향하는 그래프를 그리기 때문에 역U자 형태를 보인다.

문제는 부채와의 전쟁에서 언제 우위를 점하느냐다. 즉 자산이 부채를 초과하는 인생의 손익분기점을 얼마나 앞당길 수 있느냐 하는 점이 부채와의 전쟁의 승패를 가르는 셈이다.

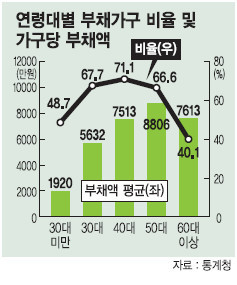

한국은행 산하 금융경제연구원이 10차 한국노동패널 자료를 토대로 지난 2009년 분석한 결과, 가구주 나이가 64세가 될 때까지 가구당 부채는 증가하다 65세가 돼야 감소하기 시작했다. 소득대비 부채비율(DTI)도 55세까지 늘어나다 이후 감소하는 것으로 분석됐다. 이는 퇴직에 임박한 50대 중반에 이를 때까지 부채의 올가미에서 벗어나기 어렵다는 것을 의미한다.

특히 소득이 적은 저소득층으로 갈수록 부채 부담은 더욱 커진다. 부채 보유 가구만을 기준으로 보면 소득분위 1분위는 처분가능 소득 중 대출로 인한 원리금 상환액이 70.2%를 차지한다. 최저 소득계층은 대부분의 소득을 빚을 갚는 데 쓴다는 얘기다. 그러나 5분위층은 이 비율이 24.6%밖에 되지 않는다. 부채의 압박은 저소득층으로 갈수록 무거워지는 것이다. 여기에다 저소득층의 경우 은행보다 금리 부담이 높은 제2금융권 대출에 대한 의존도가 높아 급격한 금리인상 시 부채의 노예로 전락할 가능성이 더욱 높은 편이다.

/khchoi@fnnews.com최경환기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지