평균수명이 늘고 은퇴 이후 삶을 대비하는 소비자가 늘어나면서 이에 발맞춰 생명보험사들의 종신보험 상품이 진화하고 있다. 보험사들은 '사망' 보장은 기본으로 하고 보험금 중도 지급, 연금 전환 등이 가미된 차별화된 상품을 통해 고객 몰이에 나서고 있다.

평균수명이 늘고 은퇴 이후 삶을 대비하는 소비자가 늘어나면서 이에 발맞춰 생명보험사들의 종신보험 상품이 진화하고 있다. 보험사들은 '사망' 보장은 기본으로 하고 보험금 중도 지급, 연금 전환 등이 가미된 차별화된 상품을 통해 고객 몰이에 나서고 있다.

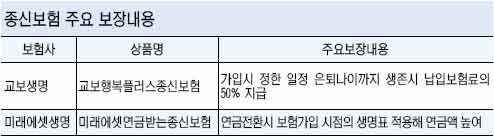

5일 생보업계에 따르면 교보생명은 사망 시는 물론 생존 시에도 보험금을 지급하는 '교보행복플러스종신보험'을 판매하고 있다. 시중 금리를 반영한 금리연동형 종신보험으로 피보험자가 가입 시 정한 은퇴 나이까지 살아있을 경우 그동안 납입한 보험료의 50%를 생활자금으로 돌려받는다. 사망 보장은 유지되기 때문에 하나의 보험으로 사망보험금과 생활자금을 동시에 마련할 수 있다는 설명이다.

은퇴 나이는 60·65·70·75·80세 중 본인의 상황에 맞게 선택할 수 있다. 보험 하나로 본인은 물론 배우자, 자녀 3명 등 모두 5명까지 보장받을 수 있다. 치명적질병(CI), 입원비, 재해치료비, 실손의료비 등도 보장받을 수 있다. 보험에 가입한 후 가족구성원 변화에 따라 배우자나 자녀를 피보험자로 추가할 수도 있다.

교보생명 관계자는 "이 상품은 사망보장뿐 아니라 생존 시 생활자금까지 보장받을 수 있는 하이브리드형 종신보험"이라며 "사망 보장을 받으면서 살아있는 동안에도 다양한 목적으로 자금을 활용하길 원하는 고객들의 니즈를 반영했다"고 설명했다.

미래에셋생명의 '연금받는 종신보험'은 사망 전까지는 자산으로 활용이 불가능한 종신보험을 생존기간 연금으로 활용할 수 있게 한 상품이다.

특히 기존 종신보험이 향후 연금 전환시점의 생명표를 적용하는 것에 반해 이 상품은 연금 전환 시 보험가입 시점의 생명표를 적용한다. 이에 따라 기존 종신보험을 전환할 때보다 더 많은 연금액을 받을 수 있다.

은퇴설계형으로 가입 땐 은퇴 나이를 정해 살아 있어도 그동안 납입한 주 보험료의 50%를 은퇴설계자금으로 돌려받는다. 금융환경 변화에 맞춰 실세 금리인 공시이율로 적립하는 변동금리형 상품으로 추가 납입과 중도 인출도 가능하다. 고액 계약에 대해서는 보험료의 최대 5%를 가산 적립해 연금 적립액을 높여준다.

미래에셋생명 관계자는 "기존 종신보험의 연금 전환 기능은 전환과 함께 위험보장이 종료돼 다소 아쉬움이 있었다"며 "이 상품은 연금 전환 후에도 보장의 가치를 계속 유지하면서 생존연금을 수령하는 융합상품"이라고 말했다.

/kim091@fnnews.com김영권기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지