카드업계가 나날이 늘어나는 이익잉여금 처리에 골머리를 앓고 있다.

금융감독당국의 권고비율보다 훨씬 많은 자금을 쌓아두고 있지만 마땅히 투자할 곳도 없고 그렇다고 가만히 놔두자니 '과잉자본'이라는 지적도 나와 고민스러운 상황이다.

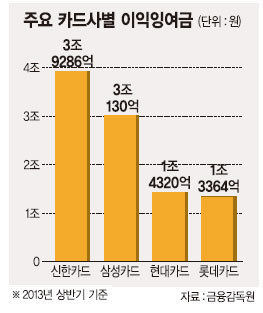

15일 금융감독원과 카드업계 등에 따르면 지난 상반기 말 기준 신한카드는 무려 4조원에 가까운 이익잉여금을 보유하고 있다.

항목별로는 법정적립금인 이익준비금이 3134억원, 대손준비금이 5151억원, 유형자산재평가적립금 102억원, 미처분이익잉여금 3조898억원 등 총 3조9286억원이다.

삼성카드는 이익준비금, 전자금융준비금, 미처분이익잉여금 등으로 총 3조130억원, 현대카드는 1조4320억원, 롯데카드는 1조3364억원을 이익잉여금으로 쌓아놨다.

KB국민카드, 하나SK카드, 우리카드 등 다른 카드사들까지 포함하면 카드업계 전체적으로는 대략 15조원을 상회할 것으로 추정된다.

이익잉여금(earned surplus)은 손익거래에 의해서 발생하거나 이익의 사내유보에서 발생하는 잉여금을 뜻한다.

쉽게 말해 기업의 영업활동에서 생긴 순이익으로 배당이나 상여 등의 형태로 사외로 유출시키지 않고 사내에 쌓아둔 돈이다.

이익잉여금 항목 중에서 이익준비금은 상법상의 규정에 따라 납입자본의 50%에 달할 때까지 쌓도록 돼 있어 맘대로 쓸 수 없고 대손준비금도 규정에 따라 쌓아야 하지만 미처분이익잉여금은 사용할 수 있는 자금이다.

금융감독원에 따르면 자본적정성 기준인 조정자기자본비율은 우리카드를 포함한 업계 카드사 전체가 올해 상반기 말 기준 27.6%다.

당국 권고 기준이 8%임을 감안하면 상당한 돈이 '놀고 있다'는 해석이 가능하다.

금감원 관계자는 "카드사의 조정자기자본비율, 레버리지 배율 등 주요 기준을 봐도 사실 많은 돈이 쌓여 있는 것은 맞다"며 "과거 카드사태 당시 유동자금이 부족했던 카드사들이 넉넉하게 쌓아두고 있는 것 같다"고 말했다.

반면 카드업계는 조금 다른 해석을 내놓고 있다. 한 카드사 관계자는 "이전 사례 때문에 넉넉하게 자금을 축적하고 있다고는 하지만 사실 투자할 곳이 없어서 막대한 돈을 단기상품에 넣고 놀리고 있는 상황"이라면서 "각종 규제로 인해 새로운 신규 투자를 할 수 없어 돈이 있어도 쓸 곳이 없다"고 설명했다.

또 다른 카드사 관계자 역시 "중금리 대출 상품의 하나로 카드론을 강화하자니 금융위원회에서 하지말라 하고 새로 추가된 부대사업도 매우 한정적"이라며 "규제 완화나 사업영역 확대가 이뤄지지 않는다면 카드업계에는 수십조원의 노는 돈이 쌓여만 갈 것"이라고 밝혔다.

eyes@fnnews.com 황상욱 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지