예금취급기관의 가계 대출 잔액이 사상 최고치를 다시 썼다.

시장에서는 한국 경제가 '가계부채 1000조원 시대'에 본격적으로 들어섰다는 평가다. 가계빚은 경제 성장과 동행하는 특성이 있지만 최근 그 속도가 지나치게 빠르다는 데 우려를 낳고 있다. 특히 저소득.서민계층을 대상으로 한 고금리 대출이 급증하고 있어 이들의 파산 위험이 커지고 있다

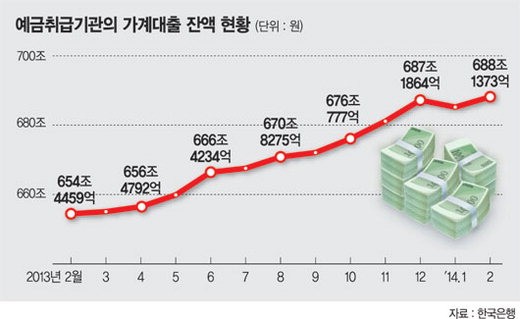

8일 한국은행이 내놓은 '예금취급기관 가계대출' 자료에 따르면 2월 예금은행과 비은행 예금취급기관(저축은행.신용협동조합.새마을금고.상호금융)의 가계대출 잔액은 총 688조1400억원으로 한 달 전보다 3조원이 늘었다.

지난해 같은 달과 비교하면 5.1%(33조7000억원) 늘었다. 이는 가계대출 잔액이 사상 최대였던 작년 12월(687조1864억원)에서 올해 1월(685조1907억원) 소폭 감소한 뒤 증가세로 돌아선 것이다. 대출잔액을 한 달 전과 비교하면 주택담보대출(419조8000억원)이 1조8000억원 늘고 마이너스통장, 예.적금담보대출 등 기타대출(268조3000억원)도 1조2000억원 늘었다.

이재기 한은 금융통계팀 차장은 "2월 주택매매 거래량이 급증해 주택담보대출이 대폭 늘었다"면서 "1월 설 연휴와 관련된 자금소요가 2월에 결제일이 돌아와 마이너스통장 등 기타대출이 늘어난 영향도 있다"고 설명했다.

금융기관별로 보면 상대적으로 저소득층.저신용자가 몰리는 제2금융권의 가계대출이 더 크게 늘었다. 지난 2월 시중은행을 포함한 예금은행의 대출 잔액은 전년 동기 대비 5.1% 늘었지만 상호저축은행 신용협동조합·상호금융·새마을금고 등 비은행예금취급기관의 대출은 8.1% 급증했다. 이처럼 제2금융권 가계부채가 특히 많아진 것은 생활비를 마련하기 위한 서민들의 생계형 대출이 급증했다는 것을 의미한다.

소득 대비 빚 부담도 커지고 있다. 개인의 처분가능소득 대비 가계부채 비율은 2004년엔 103%였지만 작년 6월에는 137%를 기록했다. 수입은 정체돼 있는데 빚 갚는 데 들어가는 돈은 많아지니 가계의 소비 여력이 떨어질 수밖에 없다.

취약 계층에서는 이미 가계부채 부실화 가능성이 커지고 있다. 한국은행이 지난해 10월 국회에 제출한 금융안정보고서에 따르면 지난해 3월 말 기준 자영업자의 부채 450조원 중에서 잠재위험부채가 60조7000억원, 고위험부채가 13조5000억원에 달한다. 한은은 가처분소득 대비 원리금상환 비율(DSR)이 40% 이상이면서 주택담보비율(LTV)이 70% 이상인 대출을 잠재위험 부채로, 잠재위험부채 중 60세 이상이 보유한 대출을 고위험 부채로 분류했다.

한편 한국은행에 따르면 지난해 말 현재 가계신용 잔액은 1021조3000억원으로 1년 전에 비해 57조5000억원 늘었다. 가계신용은 시중은행 등 금융기관의 가계대출은 물론 카드사의 판매신용까지 포괄한 개념으로 가계부채 수준을 보여주는 대표적인 지표다.

kmh@fnnews.com 김문호 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지