국내 은행이 지난해 떠안은 부실채권을 정리하면서 전체 부실채권의 35.4%(8조6000억원)는 떼인 돈(회계상 대손상각)으로 처리한 것으로 나타났다. 지난해 말 현재 은행이 보유한 부실 채권은 25조원(2013년 말 기준)을 웃돌았다. 이에 따라 은행의 수익성과 자산건전성 제고를 위해 부실채권 시장의 질적 성장을 유도해야 한다는 지적이다.

6일 한국은행에 따르면 2013년 말 현재 국내 은행이 보유한 부실채권은 25조5000억원으로 나타났다. 이 중 기업여신이 87.8%(22조4000억원, 대기업 및 중소기업 여신 각 11조2000억원)로 가장 많다. 이어 가계여신 11.4%(2조9000억원), 신용카드채권 0.8%(2000억원) 등이다.

우리, 국민, 하나, 신한, 기업, 농협 등 6개 시중은행이 보유한 부실채권은 17조7000억원으로 전체 부실채권의 69.4%에 달했다.

담보채권(40.7%)보다 무담보채권(59.3%)의 비중이 높았다. 담보 없이 대기업들에 돈을 빌려준 비중이 80%에 달하기 때문이다. 반면 중소기업여신(52.8%) 및 가계여신(53.4%)의 경우에는 담보채권 비중이 절반을 웃돌았다.

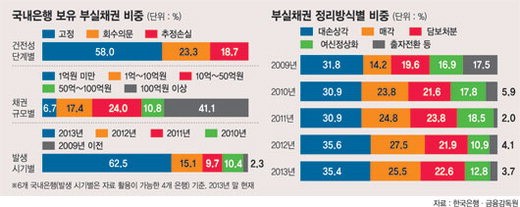

은행 보유 부실채권 중 '고정이하' 부실채권 비중이 58.0%에 달했다. 부실 정도가 심한 '회수의문' 및 '추정손실'도 42.0%를 차지하고 있다.

채권 규모별로는 건당 100억원 이상의 거액 여신 비중이 41.1%로 가장 컸다. 다음으로는 10억~50억원(24.0%), 1억~10억원(17.4%) 등의 순이다. 부실채권 발생 시기별로는 2013년 중에 발생한 규모가 전체의 62.5%로 가장 컸고, 3년이 지난 부실채권도 12.7%에 달했다.

지난 한 해 정리된 부실채권은 24조3000억원이었다.

이 가운데 35.4%(8조6000억원)는 돈을 받지 못해 떼인 돈(대손상각)이다. 다음으로는 매각(6조2000억원·25.5%), 담보처분(5조5000억원·22.6%), 여신정상화(3조1조원·12.8%), 출자전환(9000억원·3.7%) 등이었다.

이 중 매각 방식은 특수목적회사(SPC)를 통한 자산유동화증권(ABS) 발행(이하 NPL ABS)이 4조7000억원(7조원 규모 부실채권 기초자산)으로 가장 많았다. 기초자산은 대부분 부동산 담보채권(98.1%)으로 나타났다. 덩달아 회수비율(NPL ABS 발행금액/채권액)도 2010년 53.3%에서 2013년 67.7%로 높아졌다.

그램 노드 무디스 이사는 "한국의 은행들은 기본적으로 기업이 청산되면 자금을 회수하기가 상당히 힘들다는 결론으로 곧바로 간다"고 지적한 바 있다.

한은은 "부실채권의 60% 이상인 무담보채권이 대손상각 처리된다는 것은 은행이 처리 방식을 탄력적으로 선택할 수 없어 부실채권의 적기 처리를 통한 수익성 개선 기회를 갖지 못하고 있다는 의미"라면서 "국내 부실채권시장이 질적으로 성장하기 위해선 무엇보다 투자자 기반이 확충돼야 한다"고 지적했다.

그 방식으로 △전략적 투자자 육성 △간접투자 기반 확대 △재유동화증권, 고수익.고위험 증권 거래시장 육성 등을 꼽았다.

kmh@fnnews.com 김문호 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지