주택담보대출 금리 올려.. 전체 대출 규모 줄이는 등 선제적 관리로 리스크 감소

은행권 가계대출이 가파르게 상승하고 있는 가운데 지난달 우리은행의 가계대출 규모가 5대 은행 중 유일하게 줄어든 것으로 나타났다.

가계부채 리스크에 대한 관리 방침에 따라 선제적으로 총량 관리에 나선 결과로 풀이된다. 이에 따라 우리은행을 필두로 다른 시중은행의 가계대출도 증가세가 꺽일 수 있다는 분석이 나온다.

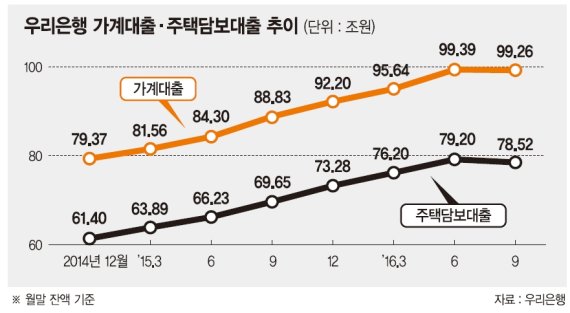

11일 금융권에 따르면 우리은행의 지난 9월말 기준 가계대출 잔액은 99조2664억원으로, 전월 말에 비해 7373억원 줄었다. 이는 지난 2015년 5월 이후 1년 4개월만에 처음 가계대출 규모가 축소된 것이다.

하락폭으로는 전월 대비 7550억원 줄었던 2010년 10월 이후 6년 만에 최대 규모다.

최근 정부가 은행권의 가계대출 총량을 관리하겠다고 나선 상황에서, KB국민.KEB하나.신한.NH농협 등 5대 은행 가운데 우리은행만 선제적으로 '나홀로' 가계부채 규모를 실제로 줄인 것이다.

우리은행이 주요 은행들 중 유일하게 가계대출 규모를 줄일 수 있었던 것은 가계대출의 80% 이상을 차지하고 있는 주택담보대출 총량 관리에 나선 것이 주요 요인으로 꼽힌다.

실제로 우리은행의 주담대 규모는 이미 지난 8월부터 두 달 연속 하락세를 보이고 있다. 주담대 규모가 두 달 이상 하락세를 이어간 것은 2013년 7월 이후 3년 여 만이다.

우리은행 관계자는 "작년에는 기업구조조정 이슈 등으로 기업대출을 줄이며 가계대출을 상대적으로 확대하는 포트폴리오를 구성했지만, 올해는 정부 방침과 고정금리 비거치식 목표치를 이미 달성한 상황에서 가계대출을 확대하기에는 리스크 부담이 있다고 판단한 것"이라고 설명했다.

우리은행이 가계대출 총량 관리를 위해 꺼내든 카드는 주담대 금리 인상이다. 금리를 올려 간접적으로 대출 규모를 줄인 셈이다.

실제 은행연합회 공시에 따르면 지난 8~9월 5대 은행 중 우리은행의 주담대 금리가 가장 높다. 우리은행의 8월과 9월 분할상환방식 주담대(만기 10년 이상) 평균 금리는 2.80%와 2.85%로 5대 은행 중 가장 높은 금리를 제시했다. 같은 조건에서 KB국민은행의 8.9월 주담대는 2.76%와 2.80% 였고, 신한과 KEB하나는 각각 2.66%와 2.75%, 2.61%와 2.71%였다.

일시상환방식 주담대에서도 우리은행의 9월 평균금리는 3.71%로, KB국민(3.31%).하나(3.08%).NH농협(2.91%).신한(2.91%) 보다 높았다.

최근 금융당국이 가계대출 총량 관리에 강력한 의지를 보이면서 이같은 움직임은 은행권 전반으로 확산될 전망이다. 임종룡 금융위원장이 직접 10일 가진 월례 간담회에서 "은행들이 자율적으로 설정해 금융감독원에 제시한 연말 가계 대출 목표치 이행 상황을 점검했다"고 밝혔기 때문이다. 이에 각 은행들도 당국의 방침을 의식해 주담대 금리를 높이고, 신용등급이 낮은 대출을 제한하는 방안 등을 고민하고 있는 것으로 알려졌다.

longss@fnnews.com 성초롱 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지