한국 보험업계 'IFRS4 2단계' 2021년 시행 확정

보험사 부채 규모 파악 등 전문가들 철저한 준비 주문

(CSM : 계약서비스마진)

국제회계기준위원회(IASB)가 한국의 'IFRS17'(새 국제회계기준) 도입을 유예 없이 2021년으로 확정했지만 그동안 우려됐던 국내 보험사들의 엄청난 자본확충 부담은 다소 완화될 것으로 전망된다. IASB가 한국이 IFRS17을 도입하더라도 보험사의 자본확충 부담을 줄일 수 있게 부채평가 방식을 유연하게 완화해줬기 때문이다.

■IFRS17 유예 없이 도입

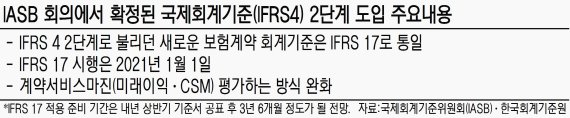

17일 보험업계에 따르면 IASB는 16일(현지시간) 영국 런던에서 회의를 열고 IFRS4 2단계로 불리던 새 보험계약 회계기준인 'IFRS 17'의 한국 시행일을 앞으로 약 4년 이후인 2021년 1월 1일로 확정했다.

보험사의 부채를 원가가 아닌 시가로 평가하는 IFRS17이 유예 없이 도입되는 것이다. 그동안 한국회계기준원과 국내 보험업계는 부채를 시가로 평가하는 데 따른 부담을 준비하기 위해서는 5년 정도 준비기간이 필요하다며 우리나라의 IFRS17 도입을 오는 2023년으로 미뤄줄 것을 IASB에 요청했었다.

■부채평가방식 완화 '안도'

다만 IASB는 이번 회의에서 미래이익으로 불리는 계약서비스마진(CSM)을 평가하는 방식을 완화하기로 결정했다. IFRS17에서는 CSM을 부채로 인식함에 따라 보험사들의 부채가 큰 폭으로 증가하는 효과가 있었다. 이에 따라 막대한 자본확충 부담을 짊어지게 되는 국내 보험업계는 CSM을 부채로 바꿔 인식하는 시점에 신계약의 마진율을 적용하는 '공정가치법'으로 평가하게 해달라는 방안을 IASB에 제시했었다.

IASB는 이를 거부하다가 이번 회의에서 이를 조건부로 허용했다. 과거 계약에 대해 소급 추정이 불가능한 경우 공정가치를 이용, CSM을 측정할 수 있도록 허용키로 한 것이다.

국내 보험사 입장에서는 공정가치법이 적용되는 계약이 늘어나면 부채로 인식되는 CSM 규모가 줄어든다. 그만큼 보험사들의 부담이 경감되는 것. 특히 과거 7~8%대의 고금리 저축성 보험을 많이 판매한 보험사들은 부담을 크게 덜게 됐다.

다만 CSM 규모가 줄어든다고 해서 보험사들의 가용자본이 늘어나는 것은 아니라는 설명이다. 이와 관련, 회계기준원 관계자는 "CSM 평가방식 완화로 우려됐던 부채증가 부담은 감소할 수 있으나 보험사별로 영향이 다를 수 있어 추가로 정밀한 분석이 필요하다"고 설명했다.

■큰 틀은 피할 수 없어

보험전문가들은 IFRS17 도입의 큰 틀이 정해진 만큼 금융당국과 보험사들이 앞으로 철저히 준비해야 한다고 조언했다. 보험연구원 조재린 연구위원은 "공정가치법으로 부채를 평가한다고 해도 (공정가치법으로 평가할 수 있는) 부채의 규모가 어느 정도 될지는 현재 가늠하기 어렵다"며 안도하기는 이르다는 평가를 내놨다.

황인창 연구위원 또한 "IFRS17 도입 목적을 유지하면서 충격을 완화할 수 있는 방법을 고민해야 할 때"라고 조언했다.

진웅섭 금융감독원장도 지난 16일 저녁 보험사 최고경영자들과 간담회에서 "여전히 일부 보험사들이 제대로 된 준비 없이 유예만 바라고 있다"며 "IFRS17 도입은 우리가 피할 수 없는 것"이라고 강조했다.

이어 "새 회계기준 도입에 따른 자본확충 금액이 기존 언론에 보도된 내용보다 크게 못 미치는 수준으로 추산된다"고 덧붙였다.

한편 IASB의 최종 기준서는 내년 상반기 IASB 위원들의 서면투표로 확정된다.

투표가 완료되면 곧바로 기준서가 공표될 예정이다. 회계기준원은 새 국제회계기준 적용 준비기간은 기준서 공표 후 3년6개월 정도가 될 것으로 전망했다.

ck7024@fnnews.com 홍창기 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지