중국의 은행보험감독위원회(CBIRC)가 6월말부터 은행의 부실채권(NPL)에 대한 규제를 강화하면서 부실 기업에 대한 자연스러운 구조조정이 일어날 전망이다. 반면 은행 자체가 받는 부정적인 영향은 생각보다 크지 않을 것으로 보인다.

국제금융센터 이상원 연구원이 발간한 '중국, 은행 NPL 기준 강화에 따른 영향 점검' 보고서에 따르면 지난달 30일부터 국유 및 주식제 상업은행 등은 90일 이상 연체된 모든 대출을 NPL로 인식해야한다. 이는 도시 상업은행의 경우 각 지역의 감독위원회가 자체적으로 시행일을 결정하되 늦어도 내년까지는 모든 상업은행에 적용된다.

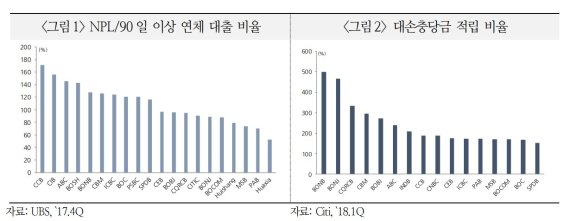

중국 은행들은 대출 만기 연장 등의 조작을 통해 NPL 비율을 낮추는 관행이 만연해 은행의 신뢰성을 저하한다는 지적을 받아왔다. 특히 충당금을 추가로 쌓을 여력이 없는 일부 은행은 최소 대손충당금 적립 비율 150% 준수를 위해 NPL을 적게 신고하는 편법을 썼다.

이 연구위원은 "이번 조치가 은행업 전반에 미칠 단기 영향은 제한적이며 중장기적으로 건전성이 개선되고 신용공급 여력도 늘어날 전망"이라면서 "부실대출이 많은 일부 중소형 및 지방은행의 경우 충당금 추가 확충 및 이익 감소 등의 부담이 늘어나고, 부실기업에 대한 여신 축소로 구조조정이 불가피하다"고 전했다.

피치에 따르면 실제 중국 은행업의 NPL 비율은 올해 1분기 공식 발표치 1.75%를 크게 웃도는 15~21%다. 보고서는 중국이 해외투자자의 은행 지분 보유 한도(20~25%)를 폐지하면서 외국계 은행과 직접 경쟁해야하는 것도 이번 규제의 배경으로 보고 있다.

스탠다드 차타드와 피치에 따르면 중국이 NPL 정리에 실패할 경우 정부가 은행에 투입해야 할 구제금융 규모는 GDP의 11~20%로 막대하다. 하지만 상당수 대형은행들은 90일 이상 연체된 대출을 이미 NPL에 포함시키고 있어 추가로 NPL을 인식할 필요성이 적고 쌓아 놓은 충당금도 충분한 상황이다. 반면 민생은행과 평안은행은 NPL 비율이 0.5~0.6%포인트 높아 지고 이에따라 연간 이익이 각각 14%, 17% 감소할 것으로 추산된다. 또 화하은행(华夏银行)은 연간 이익이 34% 감소할 것으로 예상되어 새로운 규제에 가장 취약한 것으로 나타났다.

한편 HSBC에 따르면 NPL정리로 대손충당금 적립 비율이 10%포인트 낮아질 경우 이익이 5.2~10.1% 증가할 것으로 추산된다. 또 골드만삭스는 최소 대손충당금 적립 비율 인하 조치로 기본자본비율(Tier1 CAR)이 0.6%포인트 높아지는 효과도 있다고 예측했다.

wild@fnnews.com 박하나 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지