도널드 트럼프 미국 대통령 취임 이후 과도하게 평가된 채권을 바탕으로 한 차입인수(LBO)가 늘고 있다. 은행 규제가 몇년새 완화되면서 수익성을 노린 은행들의 위험투자가 증가하는 모양새다.

금융권 규제완화로 금융위기가 재발될 것이라는 우려가 일부에서 나오는 가운데 트럼프 행정부의 규제완화가 위험한 징후들을 나타내고 있다.

월스트리트저널(WSJ)은 24일(현지시간) 신용평가사 스탠더드앤드푸어스(S&P) 자료를 인용해 이같이 보도했다.

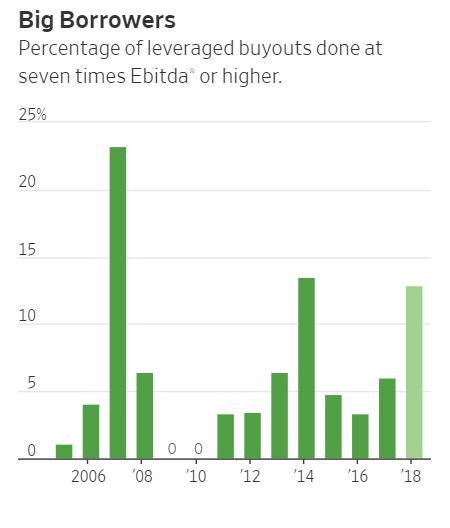

S&P 글로벌마켓츠 인텔리전스의 LCD(차입실시간데이터)에 따르면 올들어 9월까지 차입인수 가운데 13% 가까이가 인수대상 기업의 상각전영업이익(EBITDA) 7배 이상에 맞먹는 규모의 자금조달로 이뤄졌다.

이는 2014년 이후 가장 높은 수준으로 당시 이같은 고위험 LBO 비중은 13.5%를 기록한 바 있다.

LBO 규제를 담당하는 미 연방준비제도(연준)와 연방통화감독청(OCC)이 EBITDA의 6배를 넘는 LBO에 철퇴를 가하면서 그 비중은 다시 줄었다가 규제완화를 내세운 트럼프 대통령이 지난해 1월 취임하면서 다시 증가세를 타고 있다.

무리한 차입인수의 또 다른 조짐은 현금 비중이 줄어들고 있다는 점에서도 찾을 수 있다.

현금이 차입인수에서 차지하는 비중은 올들어 9월까지 2014년 이후 가장 낮은 39.6%로 떨어졌다.

통상적인 LBO에서는 차입한 현금이 주된 역할을 한다. 차입인수에 나서는 사모펀드들은 사들인 기업을 나중에 되팔아 이윤을 거두는데 목표를 두고 현금을 동원해 기업사냥에 나서는 것이 일반적이다.

그러나 미 경제가 호황을 지속하고, 금융시장이 활황세를 타면서 위험선호도가 높아진데다, 트럼프 취임 이후 미 금융 규제가 완화되면서 과도한 차입을 통한 기업인수 비중이 높아지게 됐다.

차입인수가 금융위기 이전 과열 당시와 닮은 또 다른 점은 대출조건 완화다. 인수 기업실적이 기대와 달리 악화할 경우 채권자들을 보호하는 장치가 그만큼 약해졌음을 뜻한다.

또 금융위기 이전에 흔했던 이른바 '클럽거래'도 늘고 있다. 사모펀드들이 팀을 짜 훨씬 덩치가 큰 기업을 인수하던 관행이다.

최근 블랙스톤과 칼라일그룹, 오넥스가 캐나다연기금(CPPIB)와 손잡고 100억달러가 넘을 것으로 예상되는 항공기 부품업체 아코닉 인수에 나선 것이 대표적이다.

2014년만해도 상황은 사뭇 달랐다.

당시 규제당국은 EBITDA 대비 6%라는 연방 가이드라인을 벗어나는 LBO에 주간사 은행으로 참여하는 은행들에는 철퇴를 가했다.

버락 오바마 당시 행정부는 2008년 금융위기 재발을 막기 위해 2013년 은행들이 위험이 높은 투자에는 나서지 못하도록 금지하는 규제법안을 만들었고 이듬해인 2014년부터 적용되기 시작했다.

그렇지만 트럼프 당선 뒤 차입인수 시장을 감독하는 연준과 OCC의 규제는 다시 느슨해졌다.

최근 금리인상과 관련해 트럼프로부터 연일 공격을 받고 있는 제롬 파월 연준 의장은 지난달 기자회견에서 "시장이 (금융)위기 이후 실제로 상당히 개선됐다"면서 "은행들은 이전보다 훨씬 위험부담을 줄이고 있다"고 말해 규제완화 필요성을 강조했다.

조셉 오팅 OCC 청장도 지난주 워싱턴에서 열린 한 오찬에 참석한 자리에서 위험투자는 주로 비은행 금융기관들에서 이뤄지고 있다면서 "은행들은 정말로 궤도를 잘 지키고 있다"고 두둔했다.은행 관계자들은 트럼프 이후 규제당국의 관심은 정확한 차입수준보다 은행과 기업의 전반적인 '안전성과 건전성'에 집중돼 있다고 말했다.

규제완화가 월스트리트를 다시 금융위기를 초래했던 '보너스를 받기 위한 무모한 투자' 관행으로 서서히 돌리고 있다.

dympna@fnnews.com 송경재 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지