상품 특성상 보수적 운영

고신용등급 쏠림현상 뚜렷

은행 수익성 양극화 불가피

[파이낸셜뉴스 최경식 기자]

이달부터 저축은행들에게도 퇴직연금 시장문이 열렸지만, 각 저축은행들이 부여받은 신용등급에 따라 희비가 교차하고 있다. 해당 저축은행의 신용등급은 보수적인 퇴직연금 고객들의 상품 선택에 중요한 기준이 되기 때문이다. 신용등급의 경중에 따라 저축은행들의 퇴직연금 수익성 전망도 극명하게 달라질 것으로 전망된다.

1일 관련 업계에 따르면 이날부터 저축은행의 퇴직연금 상품 판매가 가능해졌다. 저축은행 예·적금 상품이 퇴직연금 운용 포트폴리오에 포함되는 예탁결제원 전산시스템이 공식 가동됐다. 앞서 저축은행중앙회 등은 개인종합자산관리계좌(ISA) 상품 출시 당시 마련한 전산망을 기반으로 10여개 저축은행 예·적금 상품을 퇴직연금 운용 상품으로 거래할 수 있는 전산시스템을 구축, 안정성 등에 대한 테스트를 마쳤다.

지난 9월 금융당국은 퇴직연금감독규정을 개정해 신용등급 기준 'BBB-'를 충족한 저축은행의 예·적금이 퇴직연금의 원리금 보장형 상품에 편입되도록 했다. 은행에 비해 금리가 높은 저축은행의 상품을 포함시켜 그간 저조했던 퇴직연금의 수익률을 끌어올리기 위한 목적이다. 이후 많은 저축은행이 퇴직연금 상품 판매의 자격을 갖추기 위해 신용등급을 신청했고, 현재 약 22개의 저축은행이 나이스신용평가와 한국신용평가 등으로부터 기준에 부합하는 신용등급을 부여받았다.

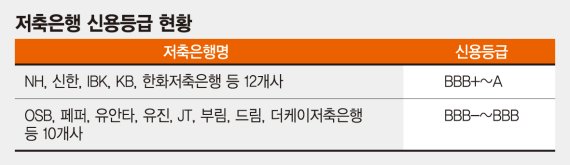

하지만 부여받은 신용등급의 경중에 따라 진출 초기부터 저축은행간 희비가 엇갈리고 있다. NH·신한·IBK·KB저축은행 등 12개사들이 BBB+ 이상의 고신용등급을 획득했고, JT·부림·드림저축은행 등 10개사들이 상대적으로 저신용등급을 받은 것으로 나타났다. 특히 고신용등급을 받은 회사들은 대부분 대기업 계열이었다. 업계 관계자는 "당국이 신용등급에 대한 판단을 할 때 해당 회사의 자체 역량뿐 아니라 모회사까지 염두에 두고 결과를 냈다"며 "이에 따라 일부 회사의 경우 자체 신용등급이 BBB-이지만, 모회사의 영향으로 최종적으로 A를 받은 경우도 있다"고 말했다.

결과적으로 양호한 신용등급(BBB+ 이상)을 획득한 회사들은 시장진출 초기부터 고객 확보가 용이해질 수 있지만, 그렇지 않은 회사들은 어려움을 겪을 것으로 전망된다. 저축은행 관계자는 "보수적인 퇴직연금 시장 고객들에게 있어서 신용등급은 자신들의 돈을 맡길 회사를 선정하는데 가장 중요한 지표가 된다"며 "비교적 낮은 신용등급을 받은 회사들은 초장부터 약점을 보완하고 고객을 끌어들일 수 있는 차별화된 사업전략 마련에 골머리를 앓게 됐다"고 전했다.

한편 퇴직연금 시장에서 저축은행들의 궁극적인 성공 가능성은 여전히 불투명하다는 것이 대체적인 평가다. 그동안 퇴직연금 고객들은 안정지향적 성향이 두드러졌고, 과거 저축은행 부실사태 등으로 부정적 이미지가 남아있기 때문이다. 여기에 은행과 증권 등 이전부터 시장에서 뿌리를 내려온 사업자들과의 경쟁도 쉽지 않을 전망이다. 금융권 관계자는 "현재 퇴직연금 시장 상황도 녹록지 않고, 향후 시장 진출과 관련한 금융당국의 신규 규제가 있을 수도 있다"면서 "이로 인해 이번에 시장에 진출하지 않은 회사들은 앞으로 타 회사들의 사업 경과와 시장 상황을 좀 더 지켜보고 진출 여부를 결정한다는 입장"이라고 말했다.

kschoi@fnnews.com 최경식 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지