빚 3.2% 늘 동안 소득 2.1% ↑

가파르게 증가하는 부채도 문제

30대 미만 1년새 23.4%나 늘어

■순자산 초상위 계층에 쏠림 현상

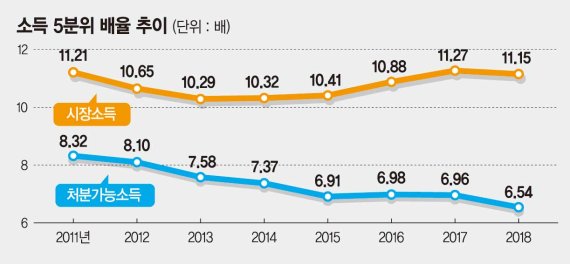

17일 통계청·금융감독원·한국은행이 발표한 '2019년 가계금융복지조사 결과'에 따르면 자산에서 부채를 뺀 순자산의 불평등 정도가 커졌다. 올해 3월 말을 기준으로 순자산 상위 20%의 순자산은 7억6950만원으로 1년 전보다 3.5% 늘었다. 반면 순자산 하위 20%의 순자산은 3.1% 줄어든 1억1535만원을 기록했다. 불평도를 나타내는 순자산 지니계수도 지난해 0.588에서 올해 0.597로 올랐다. 지니계수는 0에 가까우면 '평등', 1에 가까울수록 '불평등'하다고 본다.

순자산 상위계층 중에서도 '초상위' 계층으로 순자산 쏠림현상이 두드러졌다. 전체 순자산 가운데 상위 10%의 순자산이 차지하는 비율(점유율)은 지난해 42.3%에서 올해 43.3%로 1.0%포인트 올랐다. 반면 9분위(상위 10~20%)와 1분위(하위 10%)의 점유율은 그대로였으며, 이들을 제외한 모든 분위의 순자산 점유율은 하락했다.

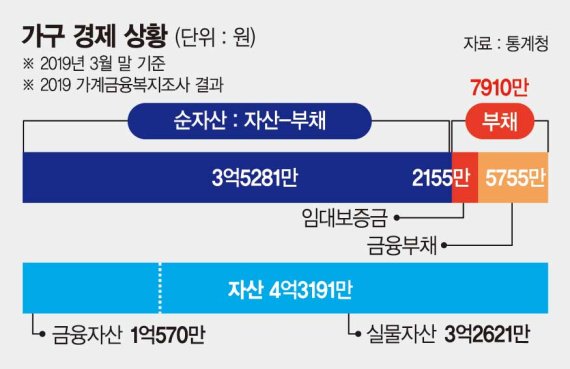

가구 전체 자산은 부동산, 그중에서도 거주주택의 자산 가치가 상승하면서 증가했다. 부동산 자산 증가율은 3.4%로 나타났고, 이 중 거주주택 자산 가치가 6.2% 뛰었다. 이로 인해 실물자산은 2.9% 증가했다. 부동산 자산 가치 상승에 따라 실물자산이 전체 자산에서 차지하는 비중은 75.5%로 0.1%포인트 확대됐다. 금융자산은 2.2% 늘었다. 저축액이 2.5%, 전월세보증금이 1.3% 증가했다.

■소득보다 빨리 늘어나는 부채

올해 3월말 기준 가구의 평균 부채는 1년 전보다 3.2% 증가한 7910만원이었다. 이는 소득증가율인 2.1%보다 높은 수치다. 금융부채가 72.8%, 임대보증금이 27.2%를 각각 차지했다. 금융부채는 1년 전보다 3.9% 증가한 5755만원, 임대보증금은 1.2% 늘어난 2155만원이다. 자산 대비 부채 비율은 지난해보다 0.1%포인트 상승한 18.3%였으며 저축액 대비 금융부채 비율은 1.0%포인트 오른 73.1%로 집계됐다. 소득 하위 20%의 부채는 1년 전보다 줄어든 반면 상위 20% 부채는 늘어났다. 상위 20%의 평균 부채는 2018년 1억7146만원에서 2019년 1억7712만원으로 늘어났다. 전체 부채의 상위 20% 부채 비중도 44.7%에서 44.8%로 올랐다. 반면 소득 하위 20%의 부채는 1년 전보다 0.2% 줄어든 1610만원이었다. 전체 부채에서 소득 하위 20% 부채가 차지하는 비중(4.1%)도 1년 전보다 0.1%포인트 줄었다.

기획재정부는 이날 "취약계층에 대한 서민 금융공급을 확대하고 신속한 채무재조정을 지원해 서민·취약차주의 금융애로를 해소하려는 노력을 지속하겠다"고 밝혔다. 일례로 정부는 제도권 금융 이용이 어려운 서민에게 제공하는 햇살론17을 올해 4000억원에서 내년 5000억원으로 늘리고, 햇살론 유스(youth)를 내년 1000억원 규모 공급하기로 했다.

연령대별로는 30대 미만 연령대의 부채 증가율이 23.4%로 가장 가팔랐다. 그 뒤를 30대가 10.2%로 이었다. 이들은 부동산 매입을 주목적으로 빚을 늘렸던 것으로 분석됐다. 하지만 자산 증가율은 30대 미만 11.1%, 30대 3.6%로 부채 증가율의 절반에도 못 미쳤다.

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지