토담대 29조, 비주담대 84조 급증

시중은행 대비 규제 느슨

LTV 감정평가액의 70% 가능

우회적 투기 활용 多 가능성

■상호금융 토담대·비주담대 급증

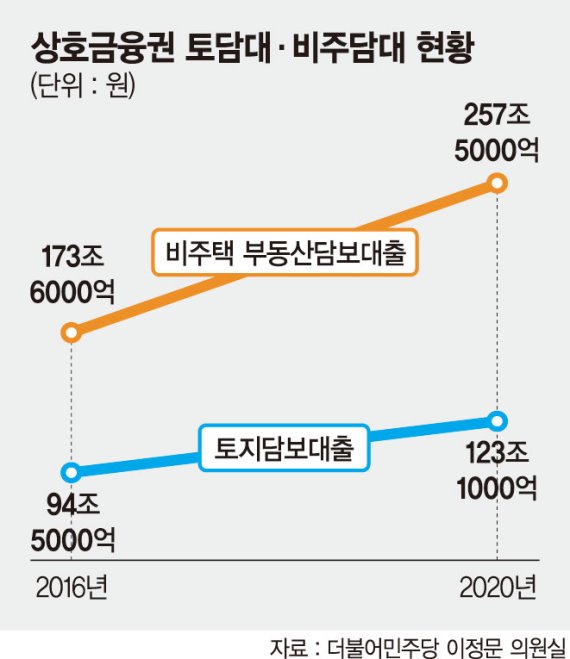

29일 파이낸셜뉴스가 국회 정무위원회 소속 더불어민주당 이정문 의원실을 통해 확보한 '5년새 2금융권 토담대, 비주담대 현황' 자료에 따르면, 상호금융권(농협·신협·수협·산림) 토지담보대출은 지난 2016년 94조5000억원에서 지난해 123조1000억원으로 28조6000억원(30.26%) 증가한 것으로 나타났다. 농협의 토지담보대출은 78조3000억원에서 97조4000억원으로 19조1000억원(24.39%), 신협의 토지담보대출은 11조6000억원에서 17조9000억원으로 6조3000억원(54.31%) 각각 증가했다.

비주택 부동산담보대출은 지난 2016년 173조6000억원에서 지난해 257조5000억원으로 83조9000억원(48.32%) 급증했다. 농협의 비주택담보대출은 134조7000억원에서 193조4000억원으로 58조7000억원(43.57%), 신협의 비주택담보대출은 28조5000억원에서 47조2000억원으로 18조7000억원(65.61%) 각각 증가했다.

■상호금융 대출규제 느슨

상호금융에서의 토지담보대출 규제는 시중은행에 비해 느슨했다. 담보인정비율(LTV)의 경우 상호금융은 감정평가액의 70%까지 가능하고, 개인 차주를 대상으로 한 총부채원리금상환비율(DSR)도 평균 160%에 달한다. 상호금융을 통하면 최대한의 레버리지로 땅 구입이 가능한 것이다. 시중은행은 DSR을 평균 40% 이내로 관리해야 한다.

비주택담보대출은 토지, 상가 건물, 기계 등 주택을 제외한 모든 부동산 담보 대출을 포함한다. 그런데 상가 건물의 경우 금리가 낮은 시중은행 이용이 가능하기 때문에, 비주택담보대출의 상당 부분이 토지담보대출일 것이라는 게 전문가들의 분석이다. 한 금융권 관계자는 "상호금융의 경우 전국에 빼곡히 존재하고 있는 영업망과 감정 평가의 전문성 등을 기반으로 토지담보대출을 오랜 기간 적극적으로 취급해 왔다"면서 "반면 시중은행은 물건이 은행 지점과 먼 거리에 있고, 감정 평가의 전문성도 떨어져 거의 취급하지 않았다"고 말했다.

■'투기' 활용 多 가능성

금융권에선 상호금융을 통한 토지담보대출, 비주택담보대출이 농사 등 순수한 목적으로 이뤄졌을 수도 있지만, '투기'에도 적지 않게 활용됐을 것으로 추정하고 있다. 그동안 대출 규제의 초점이 주로 시중은행의 아파트 대출에 집중됐었기 때문에, 이를 피해 투기 움직임이 규제가 비교적 느슨한 상호금융의 토지담보대출 등으로 이동했을 수 있다는 것이다. 실제로 한국토지주택공사(LH) 직원들은 북시흥농협 등에서 토지 감정가의 70%를 대출한 후 땅을 사들여 파문을 일으키기도 했다.

또 다른 금융권 관계자는 "시중은행 대출에 비해 상호금융 대출은 빈틈이 많은 만큼, 일명 '꾼'들은 일찌감치 이 곳을 통해 우회적으로 투기를 많이 했을 것으로 보인다"면서 "앞으로 신종 투기 예방을 위해 금융당국은 토지·상가 등과 관련된 대출도 적극적으로 규제·감독을 해야 할 것"이라고 전했다.

kschoi@fnnews.com 최경식 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지