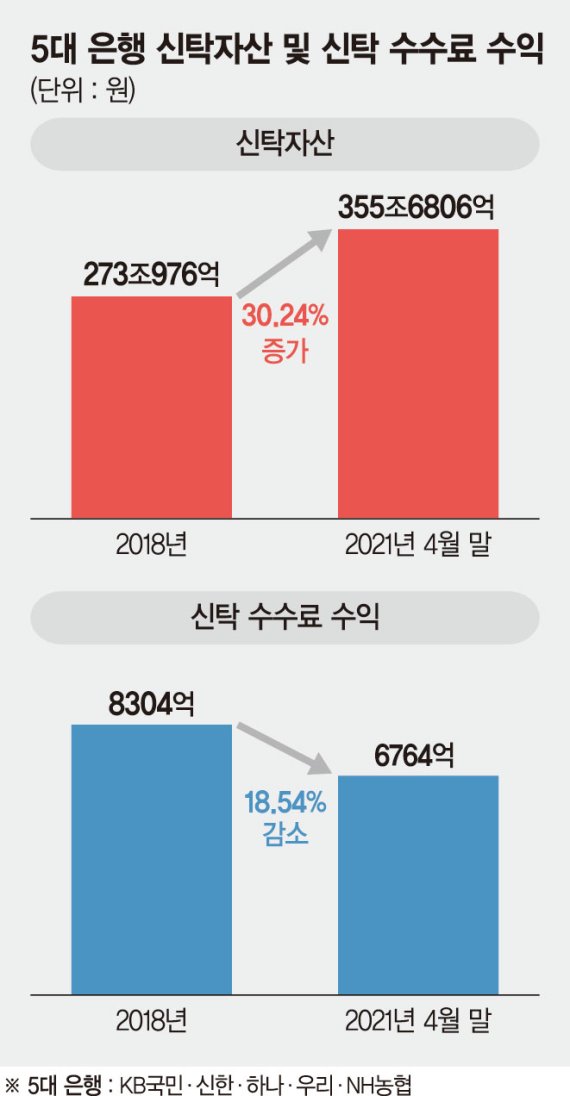

3년간 5대 銀 신탁자산 30% 증가

신탁 수익은 18% 감소

사모펀드 사태 및 초저금리로 규모 성장

규제·코로나로 ELT 판매 축소, 수익성 하락

10일 금융권에 따르면 국내 5대 은행들(KB국민·신한·하나·우리·NH농협)의 올해 4월 말 신탁 자산(총 수탁고)은 355조6806억원으로 나타났다. 이는 약 3년 전인 지난 2018년 12월 말 신탁 자산 273조976억원에 비해 82조5830억원(30.24%) 증가한 것이다. 다만 은행들의 신탁 자산 외형은 커졌지만, 수익은 오히려 쪼그라들었다. 2018년 12월 말 8304억원이었던 5대 은행들의 신탁수수료 수익은 지난해 12월 말 6764억원으로 1540억원(18.54%) 감소했다.

각 은행별(하나은행 제외)로 보면, 지난 2018년 12월 말부터 올해 4월 말까지 KB국민은행의 신탁 자산은 50조9067억원에서 77조6256억원으로 26조7189억원(52.48%) 증가했다. 그러나 2018년 12월 말부터 지난해 12월 말까지 신탁 수익은 3089억원에서 2489억원으로 600억원(19.42%) 감소했다. 같은 기간 신한은행의 신탁 자산은 75조1258억원에서 94조3748억원으로 19조2490억원(25.62%) 증가했다. 반면 신탁 수익은 2194억원에서 1944억원으로 250억원(11.39%) 감소했다.

우리은행의 신탁 자산은 52조8652억원에서 69조9090억원으로 17조438억원(32.24%) 증가했지만, 신탁 수익은 178억원에서 93억원으로 85억원(47.75%) 감소했다. NH농협은행의 신탁 자산은 26조9849억원에서 38조5122억원으로 11조5273억원(42.71%) 증가했지만, 신탁 수익은 766억원에서 764억원으로 2억원 감소했다.

그동안 은행권은 신탁을 통해 비이자이익 활로를 모색해왔다. 사모펀드 환매중단 사태 이후 펀드 판매가 감소해 신탁이 '대체제'로 떠올랐고, 초저금리 기조 지속으로 고객들이 정기예금보다 신탁에서 높은 수익을 거둘 수 있다고 판단하면서 관련 수요가 몰렸다. 이에 따라 주로 연금과 부동산 신탁 규모가 커지면서 전체 신탁 규모가 증대됐다.

하지만 수익은 되레 감소하고 있는데, 이는 무엇보다 주로 판매하던 주가연계신탁(ELT) 판매가 대폭 축소됐기 때문이란 분석이 나온다. ELT는 증권사가 발행한 주가연계증권(ELS)을 신탁에 담은 상품을 말한다. 계약기간 중 기초자산 가격이 정해진 조건 아래로 떨어지지 않으면 수익이 창출된다. 그동안 은행들은 퇴직연금을 제외하고 전체 신탁 판매액의 최대 20%를 ELT로 판매해 왔다. 그러나 금융당국의 규제와 코로나19로 인해 은행들의 ELT 판매가 힘들어졌다. 한 은행권 관계자는 "총량규제로 ELT를 제대로 판매할 수가 없게 됐고, 더불어 코로나19로 주식시장의 변동성이 커지면서 조기상환이 어려워지자 자연스레 판매가 줄어들었다"고 말했다.

그럼에도 은행들은 저마다 새로운 신탁 상품 및 서비스를 출시하며 신탁 시장 공략에 나서고 있다. 또 다른 은행권 관계자는 "비록 규모에 비해 수익 증대가 쉽지 않은 측면도 있지만, 중장기적인 비이자이익 확대 차원에서 신탁 라인업 강화는 필수적이라는 인식이 있다"고 전했다.

kschoi@fnnews.com 최경식 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지