정부 세법개정안에서 세액공제 확대

세액공제 납입한도 200만원씩 상향

[파이낸셜뉴스]정부가 연금계좌에 대한 세제 혜택을 확대키로 하면서 은행, 보험, 증권사들이 고객 잡기에 적극 나설 전망이다. 특히 최근 글로벌 경제가 위축 돼 자본 시장이 침체되고 각국의 기준금리가 가파르게 상승하고 있어 안전 자산을 찾는 고객들이 연금 상품에 가입할 유인이 높아지고 있다.

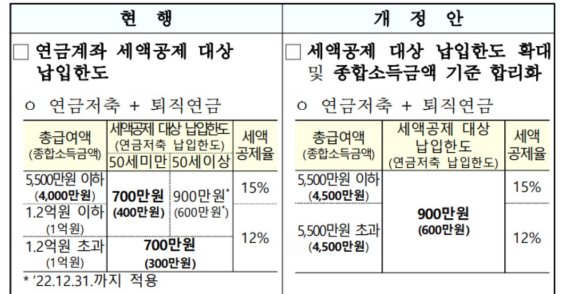

21일 관련 업계에 따르면 정부는 개인, 퇴직연금의 노후 소득 보장을 강화하기 위해 '2022년 세법개정안'에서 세액공제 납입한도를 200만원씩 상향키로 했다. 지금은 소득 구간을 3구간으로 나누고 연령을 2구간으로 나눠 300만원~900만원까지 세액공제를 해줬다.

앞으로는 소득구간도 2구간으로 나누고 세액공제를 받을 수 있는 한도도 늘렸다. 또 연금수령시 과세 방법도 현행 연금소득이 1200만원 넘으면 종합과세했던 것을 앞으로는 분리과세한다.

예를들어 근로소득이 4000만원인 직장인의 경우 연금저축계좌에 400만원을 납입했을 경우 세액공제 금액은 60만원(400만원X15%)다. 세법이 개정되면 600만원까지 납입한도가 증가돼 90만원의 세액공제 혜택을 받을 수 있다.

앞으로 연금저축에 대한 세액 공제 혜택이 강화되면서 이 시장은 더욱 커질 수 밖에 없다.

금융권 관계자는 "경기 상황도 불투명하고 노후에 대한 불안감도 높아지는 가운데 연금저축에 대한 혜택이 증가하면 당연히 이 시장은 더 크게 성장할 수 밖에 없다"고 설명했다.

현재 세액공제 혜택을 받을 수 있는 연금계좌는 연금저축과 퇴직연금(개인형 퇴직연금 IRP)이 있다. 연금저축은 일정기간 납입 후 연금형태로 인출할 경우 연금소득으로 과세되는 세제혜택 상품으로 연금저축보험, 펀드, 계좌 등이 있다. 퇴직연금 중에서는 개인이 세액공제를 받을 수 있는 상품은 개인형 IRP다. 연금저축 적립액은 지난해 말 160조원으로 전년대비 5% 가량 성장했다. 상품별로는 보험사들이 주로 판매하는 연금저축 보험이 112조원으로 전체 적립금의 70%를 차지했다. 증권사가 판매하는 연금저축펀드는 15%였다.

이 시장에서는 보험사들이 압도적인 성과를 보이고 있다. 삼성화재의 올해 2·4분까지 연금저축 누적 적립금은 16조 7000억원, 삼성생명은 14조원이다. 주요 은행들의 적립 누적액은 2~3조원 규모다.

반면 개인형 IRP의 지난해 말 누적 적립액은 46조 5000억원으로 전년 34조 4000억원에 비해 12조원 가량 증가했다. 이 시장에서는 은행들이 가장 앞서 있다. 신한은행과 KB국민은행의 올해 2·4분기 누적 적립액은 각각 9조 2000억원, 8조 6000억원이다. 증권사 중 대표적인 미래에셋증권이 5조원 가량 되고 보험사들은 수 천억원에 규모다.

금융권 관계자는 "은행의 경우 지점을 통한 고객 접점이 많고 증권사의 경우는 회사별로 IRP를 브랜드화 돼 있기 때문에 고객들이 자발적으로 가입을 많이 한다"고 말했다. 또 다른 관계자는 "보험사의 경우 설계사 조직을 보유하고 있기 때문에 보험저축을 가입하기 용이한 반면 IRP는 설계사가 판매하기에 어려움이 있다"며 "앞으로 연금시장에 대한 세금 혜택이 강해지면 각자의 경쟁력 있는 분야에서 영업력을 확충할 것"이라고 설명했다.

pride@fnnews.com 이병철 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지