韓 3-10년물 금리 14년여 만에 역전

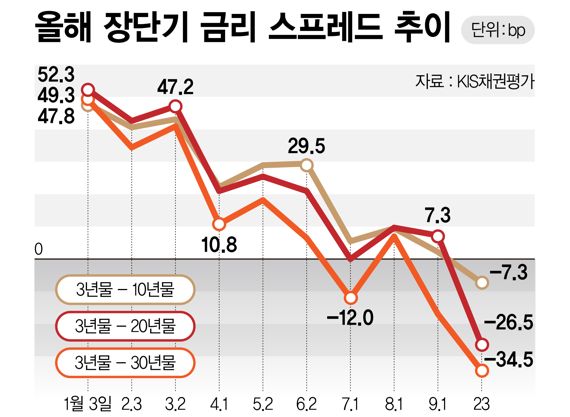

3-30년물 금리 스프레드는 지난 8월 25일 -6.5bp를 가리켰으나 이달 23일 -34.5bp까지 벌어졌다. 3-20년물 금리 스프레드는 8월 29일 -0.5bp를 가리켰으나 이달 23일 -26.5bp까지 역전폭을 키웠다.

3-10년물 금리가 역전되기 전 이미 초장기물 금리부터 역전되며 경기침체의 시그널을 알렸다. 3년물과 30년물 금리는 올해 4월 12일 약 9년7개월 만에 처음 역전된 이후 회복되는듯 했으나 8월 25일부터는 줄곧 역전 상황이 지속되고 있다. 3년물과 20년물의 금리 역전도 8월 말부터 굳혔다.

채권시장에서 국고채 3년물 금리는 22일 연 4.11%(KIS채권평가 기준)까지 오르며 지난 2011년 2월 이후 처음으로 연 4%를 넘어섰다.

통상 장기물은 단기물 대비 기간 리스크를 반영해 금리가 높다. 장단기 금리 높낮이가 뒤집힐 경우 경기침체의 전조로 받아들여진다.

그간 미국의 고강도 통화정책(금리상승 재료)이 단기물 금리를 급하게 끌어 올렸다. 통상 국고채 3년물은 중앙은행의 기준금리 인상 폭을 빠르게 선반영한다.

지난 20~21일 열린 9월 FOMC 회의에서 미국 연준이 75bp 금리인상을 단행하면서 3-10년물 금리의 역전이 벌어졌다는 평가다.

美자이언트 스텝에 韓 기준금리 인상 폭 빨라진다

그럼에도 11월에도 자이언트 스텝이 단행될 가능성이 언급되고 있다. 인플레이션을 잡으려면 여전히 고강도 금리인상이 필요하다는 판단에서다. 미국 FOMC의 점도표 궤적은 올해 말 4.4%, 내년 말 4.6%로 시장 기대보다 높아졌다.

이렇다 보니 삼성증권 리서치센터는 미국 기준금리 인상폭을 11월 75bp, 12월 50bp, 23년 1월 25bp로 전망했다. 신영증권 역시 미 연준이 11월 기준금리를 75bp 인상할 가능성이 높다고 예상했다. 조영구 신영증권 연구원은 "9월 75bp 인상 결정은 시장 전망에 부합하지만 연말 및 내년도 점도표 중간값은 예상보다 높아 시장에 충격을 주었다"고 분석했다.

이어 그는 "11월 75bp 인상 가능성이 높아졌다"면서 "내년도 중간값이 4.625%를 나타낸 점도 불안감을 자극했다"고 덧붙였다.

미국의 자이언트 스텝 여파로 한은 총재도 빅스텝(한꺼번에 기준금리 50bp 인상)을 시사했다. 연준이 강도 높은 통화 긴축 의지를 드러내면서 한국은행이 받는 기준금리 인상 압박도 커졌기 때문이다. 이창용 한은 총재는 22일 비상거시경제금융회의 직후 취재진과 만나 “미국 기준금리가 연말 4% 선에서 안정될 것이라는 기대가 바뀌었다”면서 내달 기준금리 0.5%포인트 인상 가능성을 예고했다. 현재 우리나라 기준금리는 연 2.50%를 가리키고 있다.

韓 우량채 금리 11년 만에 5%대 진입

우량채 회사채 금리는 연 5%대를 넘어갔다. KIS채권평가에 따르면 무보증 AA- 등급 3년물 금리는 23일 연 5.2를 기록했다. 연초 연 2.458% 수준에서 두 배 넘게 뛴 것이다. 채권 금리는 채권 가격 하락을 의미한다.

시장에선 FOMC 쇼크로 회사채 금리가 11년 전 금리로 회귀했다고 진단했다. 채권 금리 상승은 채권 가격 하락을 의미한다. 채권 가격이 추가로 하락할 것이 예고되면서 회사채 수요를 채우기 힘든 실정이다.

이화진 현대차증권 연구원은 "최근 진행된 수요예측에서 삼척블루파워, 은행과 보험사의 신종자본증권이 수요를 채우지 못했다"면서 "금리상단을 가늠하기 어려운 상황에서 회사채 조달 금리가 치솟고 매수세가 사라지면서 수요 모집 자체가 쉽지 않은 상황"이라고 말했다.

실제로 회사채 투자심리를 가늠할 수 있는 지표인 크레딧 스프레드(신용등급 AA- 기준 회사채 3년물 금리-국고채 3년물 금리)는 연초 60.6bp였으나 지난 21일 100bp(1bp=0.01%포인트)를 넘어갔다.

이에 기업들은 회사채 발행보다 은행대출로 조달을 다각화하는 것으로 보인다고 해석했다. 이화진 연구원은 "인플레이션과 경기침체 심화 정도를 예측할 수 없는 상황이기 때문에 연말까지 (크레딧 시장) 관망세가 이어질 것으로 보인다"고 말했다.

이어 "연내 또는 내년 1·4분기 금리 인상이 마무리되고 환율도 내년 1·4분기 이후 안정될 수 있다고 기대해 볼 때 크레딧 발행과 매수세도 연말 이후 내년 1·4분기까지 미뤄질 것"이라고 예상했다.

khj91@fnnews.com 김현정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지