변동금리 대출 고려사항 안내

26일 금융감독원은 "변동금리 가계대출은 시장금리가 높아지면 대출금리도 오르는데 대출 기준금리의 종류에 따라 상승폭에 차이가 있을 수 있다"며 변동금리 가계대출 선택 시 소비자 고려사항을 안내했다.

은행 대출상품설명서에 신잔액 코픽스 대출에 관한 내용을 보완하고 상품별로 비교를 강화해 소비자 선택권을 넓혀주겠다는 것이다.

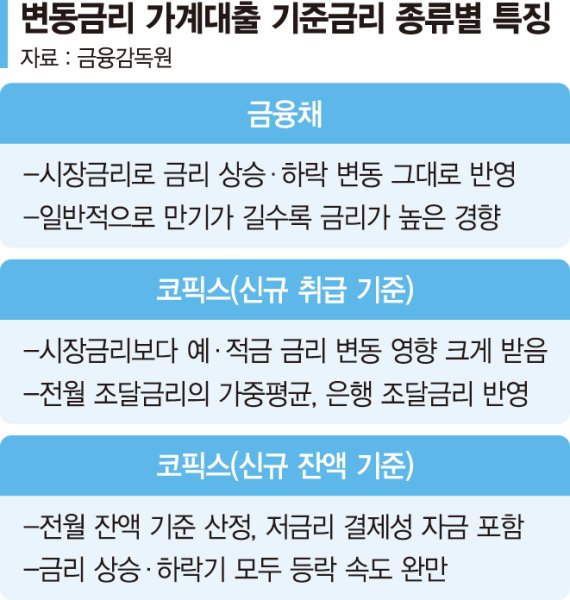

변동금리 가계대출은 세가지 종류로 매달 공시된다. 금리 산출 방식에 따라 △은행채 금리 연동 △신규취급 코픽스 연동 △신잔액 코픽스 연동 대출이다. 전체 변동금리 대출(7월말 기준)에서 신규취급 코픽스 대출 비중이 37.5%, 은행채 대출이 32.9%를 차지했다. 신잔액 코픽스 대출은 12.3%였다.

은행채 금리 연동대출은 시장금리 상승폭이 그대로 대출금리에 반영된다. 신규취급 코픽스 연동대출은 시장금리보다 은행 예적금 금리 등 최근 신규 조달금리 상승폭만큼 대출금리에 반영된다.

신잔액 코픽스 연동대출은 은행 조달잔액의 평균금리 상승폭 만큼 대출금리에 더해진다. 전월 잔액 기준으로 산정된다. 금리가 낮은 결제성 자금도 포함돼 금리 상승기 상승속도가 신규취급 코픽스 연동대출보다 완만하다.

금감원 관계자는 "대출 가산금리가 동일하다고 가정할 경우, 금리 상승기에는 금리 상승 속도가 완만한 신잔액 코픽스 대출이 신규취급 코픽스 대출보다 유리할 수 있다"며 "다만 금리 하락기에는 신잔액 코픽스 금리의 하락 속도도 완만해 신규취급 코픽스 대출보다 불리할 가능성도 있다"고 말했다.

padet80@fnnews.com 박신영 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지