금감원, 퇴직연금 DB, DC형 선택 시 꿀팁 소개

우선 DB형은 근로자가 퇴직 시 받을 퇴직급여가 근무기간과 평균임금에 의해 사전에 결정되는 제도다. 근로자가 퇴직하기 전까지 기업이 DB형 적립금을 운용하고 그 성과도 기업에 귀속돼 개인의 수령하는 퇴직급여가 운용성과에 영향을 받지 않는 것이 특징이다.

이에 반해 DC형은 기업이 매년 근로자 연간임금의 1/12 이상을 근로자 퇴직계좌에 예치하는 제도다. 개인이 직접 DC형 적립금을 운용하고 운용성과도 자신에게 귀속돼 은퇴 시 퇴직급여가 수익률의 영향을 받아 달라진다.

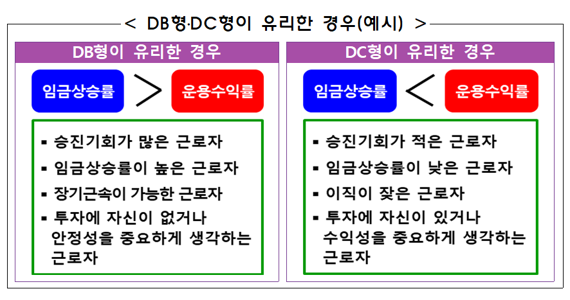

따라서 승진기회가 많고, 임금상승률이 높으며, 장기근속이 가능한 근로자나 투자에 자신이 없거나 안정성을 중요하게 생각하는 근로자의 경우에는 DB형으로 가입하는 것이 유리하다. 이에 반해 승진기회가 적고, 임금상승률이 낮으며, 고용이 불안정해 장기근속이 어려운 근로자 또는 투자에 자신이 있거나 수익성을 중요하게 생각하는 근로자의 경우에는 DC형으로 가입하는 것이 바람직하다.

또한 현재 퇴직연금제도는 DB형에서 DC형으로만 전환할 수 있다. DB형의 적립금을 DC형으로 이전한 뒤 자신이 직접 적립금을 운용하는 것이 가능하다. 다만 DC형의 적립금을 DB형으로 이전하는 것은 개인의 운용성과를 기업에게 전가시킬 수 있기에 허용되지 않는다.

아울러 임금피크제를 앞둔 근로자의 경우 적용되기 전에 DB형에서 DC형으로 전환하는 것이 유리하다. DB형에서 퇴직급여는 ‘계속근로연수×퇴직직전 3개월 월 평균임금’으로 결정된다. 따라서 임금피크제를 도입한 사업장의 근로자가 퇴직할 때까지 DB형을 유지할 경우 줄어든 평균 임금만큼 퇴직급여도 감소하게 되므로 임금피크제 적용 직전에 DC형으로 전환해 퇴직급여를 수령하고 이후 퇴직할 때까지는 DC형으로 운영하는 것이 가장 유리하다.

중도인출의 경우 DC형에서만 가능하고 일단 DC형으로 전환한 경우에는 DB형으로 복귀하는 것이 불가능하다. 퇴직급여를 지급 받을 권리는 원칙적으로 퇴직 이후 발생한다. 그러나 DC형의 경우 예외적으로 주거를 목적으로 한 전세금 또는 파산 등 법에서 정한 불가피한 경우에 한해 중도인출을 허용하고 있다.

eastcold@fnnews.com 김동찬 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지