화두 떠오른 금융민주주의 2.0 불황때마다 나온 '은행=공공재' 민생 살리기 근본적 해법 안돼 고용·복지와 연계한 상품개발 등 양극화 줄이는 금융모델 찾아야

코로나19 여파가 가시지 않은 상황에서 고금리에 따른 대출이자 부담에 서민들의 신음소리가 커지자 대통령과 금융당국은 '은행은 공공재'라며 민간 영역인 은행권에 고통분담을 압박하고 있다. 금융당국에서는 내친김에 '은행권 경영·영업 관행·제도 태스크포스(TF)'를 운영해 금리체계, 성과보수체계, 사회공헌 활동 등을 점검키로 했다. 이후 대통령 지지율이 올라가는 등 여론도 우호적이다. 하지만 이는 서민경제가 어려울 때마다 반복된 장면이다. 근본적 해결보다는 '소나기 피하기'에 불과하다는 지적이다.

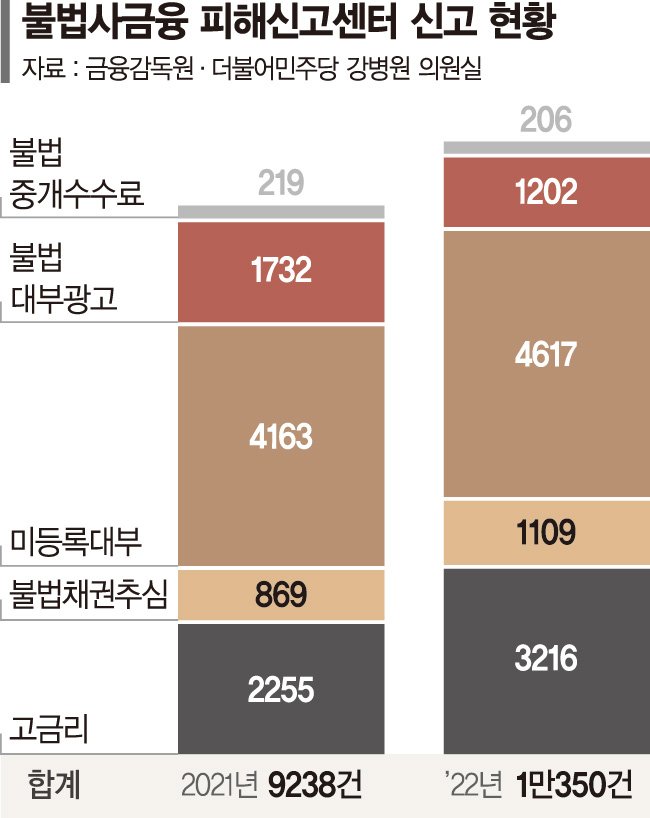

19일 금융업계에 따르면 정권마다 서민금융을 챙겨 왔다고 하지만 금융 사각지대에 놓인 서민은 오히려 늘고 있다. 지난해 불법 사금융 피해신고센터에 접수된 피해건수는 1만350건에 달한다. 코로나19가 시작된 2020년 7351건, 2021년 9238건으로 해마다 증가세다. 이자가 높아지자 돈을 벌어도 주머니는 가벼워졌다. 한국은행 금융안정보고서에 따르면 주택담보대출과 신용대출을 동시에 보유한 차주의 DSR(연소득 대비 원리금상환부담액)은 지난해 10월 말 기준 70%로 추정됐다. 연소득 70%는 빚 갚는 데 써야 한다는 얘기다.

위기 앞에서 격차는 더 선명해졌다. 우량차주가 디레버리징(부채정리)을 하면서 투자를 재개하고 있는 반면 중저신용자는 대출을 늘리고 있다. 고소득·고신용자가 주로 이용하는 은행권 대출은 지난달 4조6000억원 감소해 역대 최대 폭으로 감소했지만 중저신용자가 주고객층인 저축은행 대출은 오히려 1000억원 늘었다.

전문가들은 때마다 반복되는 관치금융의 소모적 논란을 벗기 위해서라도 '금융민주주의'에 관심을 가져야 한다고 조언한다.

지난 2008년 글로벌 경제위기 당시 노벨경제학상 수상자인 로버트 실러 미국 예일대 교수는 그동안 사회가 발전시켜온 모든 수단을 동원하고 그 수혜를 사회 전반에 확산시키는 '모두를 위한 금융, 금융민주주의'가 필요하다고 주창했다.

15년이 지난 지금, 기존 금융민주주의에서 한발 더 나아가 한국형 금융민주주의, 즉 민주주의 2.0이 필요하다는 목소리가 커지고 있다. 금융민주주의 2.0을 통해 급한 불 끄기식 구제금융에서 고용·복지와 연계한 회복적 정책금융으로, 장기적으로는 금융을 통해 자산 양극화를 줄이고 서민들이 시장 안에서 리스크를 관리할 수 있도록 하는 지속가능한 모델이 필요하다는 것이다.

김영익 서강대 경제대학원 교수는 "위기는 각종 금융제도를 정비하는 등 금융강화의 기회를 주고 금융이 장기적으로 성장하는 데 크게 기여했다"라며 "금융 민주주의 2.0으로 새롭게 시선을 옮길 때"라고 강조했다.

dearname@fnnews.com 김나경 김예지 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지