저축은행 연체율 증가세 뚜렷

작년말 3.4%, 1년새 1%p 늘어

시중은행 증가폭의 25배 달해

상호금융은 10배 육박 '위태'

경매 중단돼 지연이자도 가중

■연체율 높아지는데 상호금융

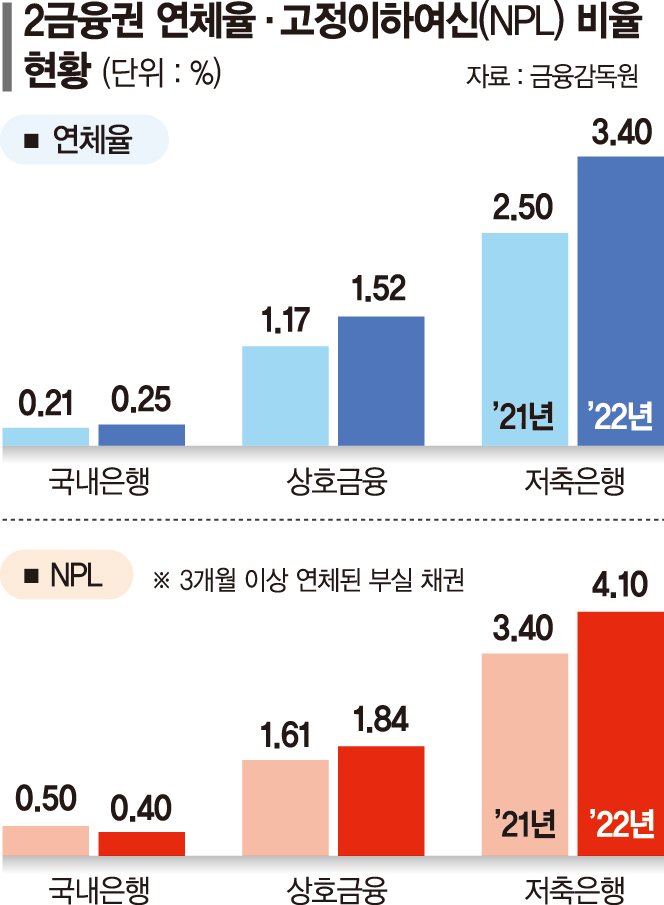

26일 금융권에 따르면 제2금융권의 연체율은 지난해부터 지속 증가 추세다. 저축은행의 지난해 말 연체율은 3.4%로 전년 대비 1.0%포인트(p) 가까이 늘어났다. 새마을금고·신협·농협 등 상호금융의 연체율도 같은 기간 0.35%p 상승한 1.52%를 기록했다. 반면 국내 은행의 지난해 연체율 증가폭은 0.04%p에 불과했다.

대출금 가운데 3개월 이상 연체된 부실 채권을 뜻하는 고정이하여신(NPL) 비율도 상황은 비슷하다. 저축은행과 상호금융의 지난해 NPL은 전년 대비 각각 0.7%p, 0.23%p 오른 4.1%, 1.84%를 기록했다. 같은 기간 국내 은행의 NPL 비율은 오히려 0.1%p 감소했다.

이같은 상황에서 전세사기 사태까지 겹치자 제2금융권, 특히 상호금융의 고심이 깊어지고 있다. 전세사기 피해 주택 상당수가 새마을금고와 수협 등 상호금융으로부터 대출받은 상태에서 금융당국이 경매 유예 조치를 당부하고 나섰기 때문이다. 통상 은행은 채무자가 원리금을 3개월 이상 연체하면 경매 절차를 통해 대출금을 회수한다. 그러나 경매 유예로 해당 기간 만큼 매각 절차가 늦어지면 채권에 대한 지연이자도 늘어 개별 기관의 부담이 커진다.

■저축銀 브릿지론 속속 만기

저축은행의 경우 지난해부터 이어진 부동산PF 리스크가 연체율 위험요소로 꼽힌다.

한국신용평가에 따르면 저축은행 9곳(SBI·KB·신한·BNK·IBK·대신·키움예스·웰컴·JT친애저축은행)의 지난해 9월말 기준 부동산금융 자산은 자기자본 대비 비중의 197%에 달하는 5조2000억원으로 집계됐다. 자기자본 대비 PF대출 규모가 클 경우 PF 부실이 발생했을 때 흡수 능력은 떨어질 수밖에 없다. 지난 2011년 부동산 PF 문제로 불거진 저축은행 사태 당시 자기자본 대비 PF 대출 비율은 504.9%를 기록한 바 있다.

전체 부동산금융 중 브릿지론의 비중이 60%(2조9000억원)라는 점도 문제다. 본PF 이전 사업 초기 단계에 실행하는 고금리 개발자금인 브릿지론은 만약 부동산 시장이 위축돼 본 사업으로 연결되지 못할 경우 금융사가 유동성 위기에 몰리게 된다. 브릿지론 중 1개월 이상 3개월 미만 연체된 대출인 '요주의여신'의 비율도 23.7% 수준이다.

더구나 브릿지론 64%(1조5018억원), 본 PF 38%(6667억원)의 만기가 올 상반기에 도래한다는 점도 문제다. 대다수 부동산 사업장의 개발이 지연돼 만기연장이 지속될 가능성이 높으나 만기를 연장할수록 차주의 이자 부담이 높아지게 된다.

곽수연 한국신용평가 선임연구원은 "만기 연장시 금리는 예년의 2배 수준인 연 10~13% 수준으로 만기가 연장될수록 차주의 이자 부담이 커져 사업성이 악화되고, 차주의 이자지급불능으로 인한 기한이익상실(EOD) 가능성이 높아질 것"이라며 "지방 소형 저축은행의 경우 자본 완충력이 높지 않아 일부 사업장의 EOD 발생에도 자본비율이 크게 하락할 수 있다"고 지적했다.

eastcold@fnnews.com 김동찬 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지