28일 금융권에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)의 지난달 말 기준 중소기업(개인사업자 제외) 대출잔액은 전월(288조3378억원) 대비 2조4300억원 늘어난 290조7678억원으로 집계됐다. 금융권의 중기대출은 올해 들어 △1월 9334억원 △2월 1조2175억원 △3월 2조642억원 △4월 2조4300억원으로 증가폭이 확대되고 있다.

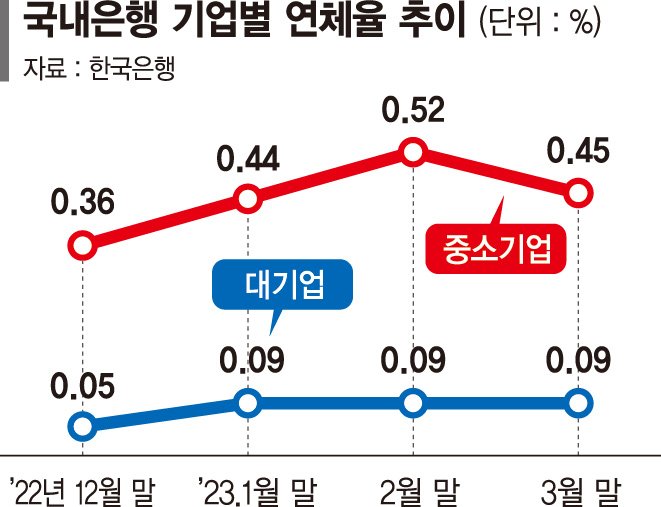

문제는 연체율이다. 지난 2월 말 기준 국내은행의 중기대출 연체율은 0.52%를 기록하며 1월 말(0.44%)과 지난해 12월 말(0.36%)에 이어 3개월 연속 상승했다. 지난 3월 말에는 0.45%로 소폭 하락했으나 대기업 연체율(0.09%)의 5배 수준이다. 대기업 연체율은 지난해 말 0.05%에서 올해 0.09%로 소폭 상승한 뒤 3개월 연속 제자리다.

더구나 중소기업이 대기업보다 비싼 고금리 대출을 이용하고 있어 하반기 연체율 상승 가능성은 더 높아지고 있다. 한은에 따르면 지난 3월 예금은행 중소기업 대출금리와 대기업 대출금리는 전달 대비 각각 0.17%p, 0.05%p 내린 5.28%, 5.19%로 집계됐다. 자금경색으로 대출 금리가 절정에 달한 지난해 말(5.76%, 5.32%)에 비해 다소 진정된 모습이나 회사채 시장 안정세로 자금조달이 용이해진 대기업과 달리 은행 대출에 자금을 의존해야 하는 중소기업으로서는 부담이 크다.

지난해 하반기부터 이어진 경기둔화에 감소세로 전환한 수출경기가 여전히 회복되지 않은 것도 부정적이다.

실제 통계청이 발표한 '2022년 기업특성별 무역통계 결과'에 따르면 중소기업의 전년 대비 지난해 수출 증가폭은 16.3%에서 0.5%로 떨어졌다. 같은 기간 중견기업이 19.1%에서 11.8%로, 대기업이 30.6%에서 6.0%로 하락한 것보다 감소폭이 컸다. 올해 1·4분기 중소기업 수출액도 전년동기 대비 7.9% 줄었다.

이에 한국은행은 지난달 금융기관 대출행태 서베이 결과를 통해 2·4분기 국내은행의 중소기업의 신용위험 정도(28)를 대기업(6)의 4.5배 수준이라고 평가했다. 실물경기 둔화, 일부 취약업종 및 영세자영업자의 채무상환능력 저하 등으로 중소기업을 중심으로 기업의 신용위험이 확대될 수 있다는 분석에서다.

시중은행 관계자는 "지난 1·4분기 기준 중소기업 10곳 중 4곳 이상이 5% 이상의 고금리를 이용하고 있다"며 "회사채 등으로 자금조달이 어려운 중소기업이 고금리 대출을 이어갈 수밖에 없는 상황에서 코로나19 조치 종료까지 겹치면 하반기 연체율은 더 올라갈 가능성이 크다"고 말했다.

eastcold@fnnews.com 김동찬 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지