시중은행 中企 신용대출 금리

올초 6.64% → 지난달 5.87%

평균적으로 3개월 연속 내림세

1~3등급 0.79%p 떨어지는 동안

7~10등급은 1.07%p 되레 올라

가산금리 영향 훨씬 크게 받는 탓

■고신용자는 '내리고' 저신용자는 '오르고'

30일 은행연합회에 따르면 지난 4월 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)의 중소기업 신용대출 금리 평균은 5.87%로 집계됐다. 올초 6.64%까지 올랐다가 3개월 연속 내림세다. 한국은행이 3차례 연속 기준금리 동결을 결정하고 미국도 금리 인상 보폭을 줄이는 등 국내외 '긴축 종료'에 대한 기대감이 확산하자 그간 가파르게 오르던 대출금리 역시 안정세를 찾아가는 모습이다.

하지만 신용등급별 금리를 보면 상황이 다르다. 신용등급이 높을수록 금리가 크게 떨어지고 낮을수록 적게 떨어지는 등 신용등급에 따른 편차가 두드러졌다.

가령 지난 3월과 4월 금리를 비교해 보면 지난 4월 신용등급 1~3등급의 금리 평균이 5.02%로 전월(5.23%)에 비해 0.22%p 내렸다. 4등급과 5등급(각 -0.20%p), 6등급(-0.13%p) 등 순으로 금리가 하락했다. 가장 신용등급이 낮은 7~10등급에서는 0.03%p만이 내렸다.

올 1월과 2월, 2월과 3월을 비교해도 마찬가지였다. 신용등급이 1~3등급인 고신용 구간에서는 대출금리 평균이 1달 새 최대 0.56%p까지도 꾸준히 떨어졌지만 7~10등급 저신용 구간에서는 최대 0.03%p 떨어지는 데 그쳤다. 지난 2월과 3월 7~10등급 평균 금리는 오히려 전월 대비 각각 0.61%p, 0.49%p 올랐다.

결국 1~3등급 중소기업에서 평균 대출금리가 총 0.79%p 내렸던 지난 1~4월 동안 7~10등급에서는 오히려 평균 금리가 1.07%p 상승했다.

이외 구간에서도 대체로 신용도가 낮을수록 대출금리 평균이 적게 떨어지는 상관성을 보였다.

■악화하는 中企 체력… "이러지도 저러지도 못해"

이런 차이는 준거금리가 아닌 가산금리와 우대금리의 영향으로 분석된다. 향후 경기가 불투명한 상황 속에서 저신용 차주에 대한 위험 관리 비용이 높아질 수밖에 없던 탓이다.

은행 대출금리는 코픽스·금융채·CD금리 등 준거금리에 가산금리를 더하고 우대금리를 빼서 산출한다. 준거금리는 보통 자금조달 비용을 의미하고 가산금리에는 리스크 관리 비용 등 원가와 마진 등이 포함된다.

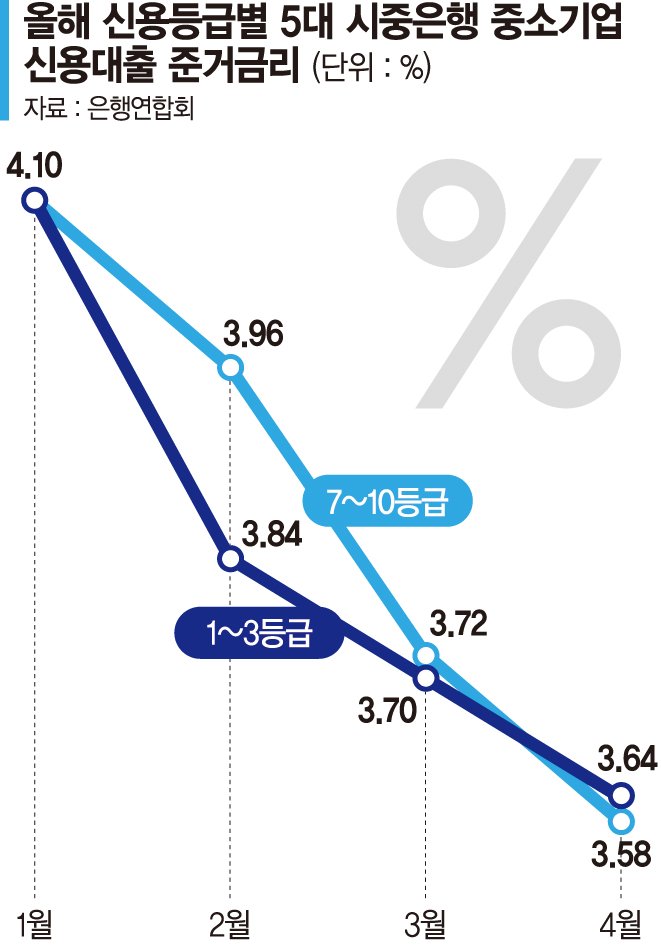

실제 올 들어 준거금리는 오히려 신용등급이 낮은 구간에서 더 크게 낮아졌다. 예를 들어 지난 4월 1~3등급 대출에 대한 준거금리는 전월에 비해 0.06%p(3.70%→3.64%) 내린 반면 7~10등급에서는 0.14%p(3.72%→3.58%)로 2배 이상 큰 하락 폭을 보였다. 지난 1~4월을 통틀어서는 1~3등급에서 0.46%p, 7~10등급에서는 0.52%p 내렸다.

문제는 저신용 중소기업의 상환능력이다. 코로나19 확산으로 소비가 위축된 가운데 여전히 5%대 후반의 고금리를 부담해야 한다. 이런 가운데 한국은행 '금융시장 동향'에 따르면 예금은행 중소기업 대출 잔액은 △2월 4조3000억원 △3월 5조8000억원 △4월 4조4000억원 증가하며 다달이 늘어가는 중이다.

이와 관련 은행권 관계자는 "대기업은 회사채로 직접 조달이 가능하다"며 "중소기업은 이와 달리 은행 대출에 많이 의존한다"고 설명했다.

seung@fnnews.com 이승연 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지