주담대 금리 7%대 진입 임박

대출 원가에 해당하는 준거금리

가산금리보다 더 큰폭으로 올라

은행이 취하는 실질적 이익 감소

■대출금리 상승하지만 마진은 줄어

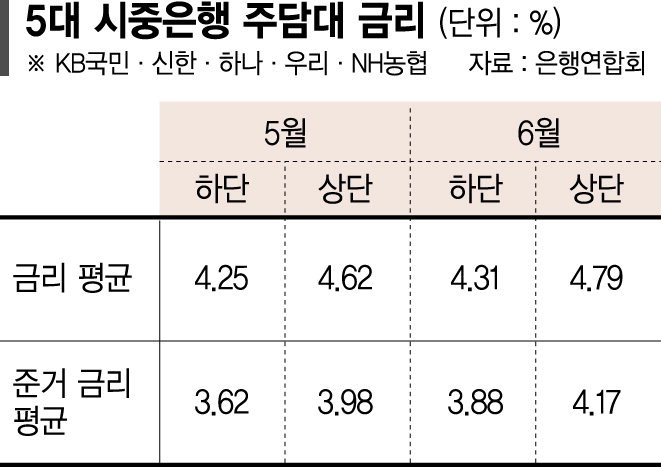

14일 은행연합회에 따르면 지난 6월 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 신규취급액 기준 분할상환식 주택담보대출 평균 금리는 4.31~4.79%로 집계됐다. 전월 4.25~4.62%였는데 한 달 새 상·하단이 각각 0.17%p, 0.06%p 높아졌다.

하지만 금리 구성요소를 세분화해보면 같은 기간 가산금리보다도 준거 금리의 인상 폭이 더 컸다.

준거 금리가 3.62~3.98%에서 3.88~4.17%로 상·하단이 각각 0.19p, 0.26%p 높아지는 동안 가산금리는 1.30~3.50%에서 1.47~3.41%로 비교적 더디게 움직였다. 특히 가산금리에서 우대금리를 뺀 평균값은 5월 0.32~1.00%에서 6월 0.14~0.90%로 오히려 낮아졌다.

은행권 대출 금리는 준거 금리와 가산금리를 더하고 우대금리를 빼서 산출한다. 이 중 준거 금리는 은행이 자금을 끌어오는 원가격인 금리로 주로 은행채 금리 및 코픽스(COFIX·자금조달비용지수) 등이 쓰인다. 은행이 목표 이익률 등에 따라 자율적으로 조정하는 가산금리와 우대금리에 비해 준거 금리는 시장 상황에 따라 좌우되는 측면이 강하다.

가계대출의 또 다른 축인 신용대출과 마이너스대출 금리를 보면 이런 경향이 더 뚜렷했다.

지난 5~6월 사이 준거 금리 상·하단이 각각 0.48%p, 0.31%p 높아진 가운데 신용대출 평균 금리 하단은 오히려 0.14%p 내렸다. 마이너스대출의 경우 준거 금리가 3.63~3.69%에서 3.58~3.83%로 소폭 상향조정되는 동안 평균 금리 상·하단이 모두 하락(5.52~5.79%→5.49~5.78%)했다.

■금리 상승 압박 지난해 보다 낮아

준거 금리 상승이 대출 금리를 밀어올리면서 평균 금리가 오르는 상황이지만 정작 은행 마진은 줄어들고 있는 셈이다.

실제 금융투자협회 채권정보센터에 따르면 고정형 주담대 등의 준거 금리가 되는 은행채(AAA·무보증) 5년물 금리는 지난 11일 기준 4.285%였다. 최근 들어 상승세가 둔화하고 있기는 하지만 넉 달 전인 지난 4월 11일(3.835%)과 비교하면 0.5%p가량 올랐다.

이에 따라 변동형 대출의 준거 금리인 코픽스도 2개월 연속 오름세를 이어가고 있다. 지난 4월 3.44%였던 코픽스는 지난 6월 3.70%까지 올랐다. 정기 예·적금 금리와 금융채 금리 등 정보제공은행 8곳의 자금조달금리를 가중평균해 코픽스를 산출하기 때문이다.

주담대 금리가 7%대 재진입을 목전에 둔 상황이지만 지난해에 비해 우려할 만한 수준은 아니라는 해석도 나온다.

은행권 관계자는 "상단이 7%일 뿐 실제 이 금리로 대출을 받는 사람은 많지 않다"며 "과거 은행권에 예금금리를 동결하라고 할 때와 비교하면 금융당국 압박 수위도 낮아진 편"이라고 전했다.

seung@fnnews.com 이승연 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지

많이 본 뉴스

- 1성현주, 아들상 5년만에 둘째 임신 "어느덧 9개월 차 임산부"

- 2아내 친한 동생에게 성관계 제안 男…"하면 억울하진 않으니까"

- 3김태희 "변태가 엘리베이터서 덮쳐…동생 이완 덕에 모면"

- 4여자 친구와 편의점 갔다 온 사이 침대에 '알몸남'이... '깜짝'

- 5김종국 예비신부는 20세 연하 CEO? 유명 영어강사 딸? 관심 증폭 [N이슈]

- 6"돌아갈 생각 없다"던 박단, 세브란스 전공의 지원

- 7불륜 커플, 출산 후 아들은 무료…딸은 28만원에 넘겼다

- 8유승민 딸 유담, 교수 됐다…인천대서 강의

- 9"현금 너무 많아 곰팡내 날 정도"… 전직 공무원 자택서 현금 3t 나와 '中 발칵'

- 10"축의금 10만원 했는데 갈비탕.. 섭섭한 제가 이상한가요?" [어떻게 생각하세요]