거래 상대방별 익스포져, BIS 기본자본의 25% 이내

금융당국은 바젤기준 거액익스포져 한도규제 정식 도입을 결정했다고 5일 밝혔다. 바젤은행감독위원회(BCBS)는 글로벌 금융위기가 발생하자 지난 2014년 바젤기준 거액익스포져 한도규제를 마련하고 회원국에 지난 2019년 1월까지 기준에 따른 시행을 권고한 바 있다. 한국은 지난 2019년 3월 행정지도 방식으로 이를 도입해 오는 2024년 3월까지 행정지도를 연장했다.

금융위와 금융감독원은 신종 코로나바이러스 감염증(코로나19) 유행을 이유로 연기한 정식 제도화를 국제적 정합성 확보 차원에서 결정했다. 금융당국은 △은행업감독규정 △은행업감독업무시행세칙 △금융지주회사감독규정 △금융지주회사감독규정시행세칙 등의 개정안 규정변경예고를 실시했다. 현재 미국, 유럽연합 등 16개국이 바젤기준 거액익스포져 한도규제 도입을 완료했다. 연내 한국도 BCBS의 규제정합성평가(RCAP)를 받을 예정이다.

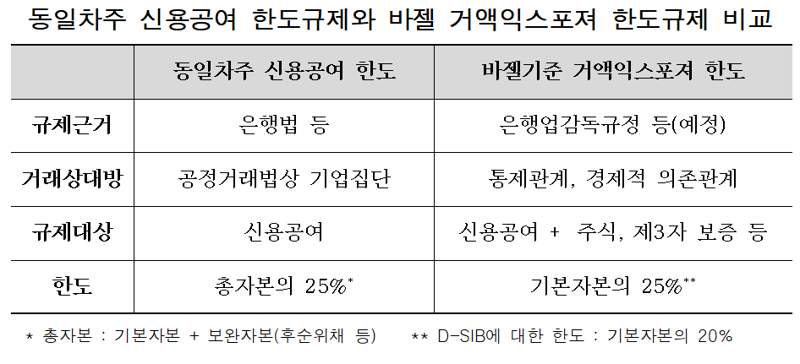

이번 개정안을 통해 도입할 바젤기준 거액익스포져 한도규제는 지난 2014년 발표된 바젤 기준서와 현행 행정지도인 ‘바젤기준 거액익스포져 한도관리 기준’을 토대로 마련됐다. 골자는 은행과 은행지주회사가 거래상대방의 부도로 인한 대규모 손실 방지를 위해 거래 상대방별 익스포져를 BIS 기본자본의 25% 이내로 관리하는 것이다. 현행법상 신용공여한도 제도와 비슷하지만, 거래상대방 인식에 있어 통제관계는 물론 경제적 의존관계를 모두 고려한다는 차이가 있다.

익스포져 범위도 대출 등 자금지원 성격의 신용공여와 주식, 채권 등 금융상품 및 보증제공자의 보증금액 등을 포함한다는 점에서 현행법상 신용공여한도 제도보다 강한 규제다.

금융당국은 바젤기준 거액익스포져 한도규제 도입에 따른 부담을 최소화하기 위해 지난 2019년 행정지도 형태로 관련 규제를 운영 시작했다. 은행·지주회사에 준비시간을 주고, 제도 도입시 관련 체계가 원활하게 작동되도록 의견을 수렴했다. 이 과정에서 한국의 상황을 고려해 바젤기준 대비 일부 완화된 기준을 마련했다. 주택관련 대출 등 서민생활 안정과 밀접한 관련이 있는 개인 대출에 대한 보증기관의 보증 익스포져에 대해서는 규제 적용을 면제하는 방식이다.

또 정책금융을 집행하는 한국산업은행에 대해서는 구조조정 기업 등에 대한 급격한 자금공급 위축이 발생하지 않도록 2년 간의 유예기간을 둘 예정이다. 수출신용기관인 한국수출입은행, 외은지점과 대기업금융을 취급하지 않는 인터넷전문은행도 적용 대상에서 제외했다.

mj@fnnews.com 박문수 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지