추석 앞두고 장바구니 물가 급등

8월 택시요금 19% 올라 역대급

당국은 가계빚 누르려 대출 묶어

DSR 비켜간 보험계약대출 급증

집값과 함께 물가도 석 달 만에 3%대로 재진입하며 지난 8월 소비자물가 상승률이 3.4%를 기록했다. 사우디아라비아와 러시아의 감산 연장으로 국제유가가 최근 10개월 내 가장 높은 수준이고, 8월 택시요금이 19.1%나 오르는 등 공공서비스 물가도 22개월 만에 최고치를 경신한 탓이다. 금융당국이 각종 대출을 옥죄는 가운데 집값과 물가가 동반 상승하면서 하반기 서민경제는 한층 어려워질 전망이다.

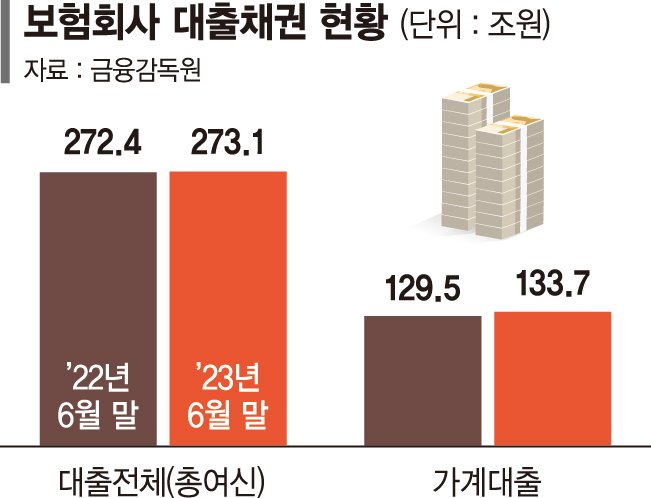

■대출 찾아 삼만리…보험대출 급증

6일 금융감독원에 따르면 보험회사 대출채권 잔액은 273조1000억원으로 전년동기(272조4000억원)보다는 7000억원 늘었는데 특히 가계대출이 133조7000억원으로 전년동기 대비 3.24%(4조2000억원) 늘어났다. 기업대출 잔액이 2.31%(약 3조3000억원) 감소한 것과 대조적이다. 눈여겨볼 것은 '급전' 수단으로 쓰이는 보험계약대출이 68조2000억원으로 7000억원 늘어나며 가장 많이 증가했다는 것이다. 보험계약대출은 그간 납입한 보험료를 담보로 일으키는 대출로, DSR 산정대상이 아니다. 또 별도 심사가 존재하지 않아 신용도가 낮거나 은행 이용이 어려운 차주들의 자금조달 수단으로 활용된다.

DSR규제에 포함되지 않은 예담대의 수요도 꾸준히 늘고 있다. 급전이 필요할 때 예금을 깨지 않은 채 예·적금 잔액의 95~100%까지 대출할 수 있는 예담대는 매달 내는 이자만 DSR 산정에 포함된다. 대출금리도 신용대출에 비해 훨씬 낮다. 통상 예담대 대출금리는 해당 수신상품 금리에 연 1.0~1.5%p를 더한 금리로 적용된다. 4대 시중은행의 지난 7월 말 예담대 잔액은 2조543억원으로 집계돼 올해 1월(1조8716억원)보다 1827억원 늘어나며 2조원을 돌파했다.

금융당국이 DSR 우회 수단으로 지목된 50년 만기 주담대 상품의 규제를 강화하기로 하면서 '대출 풍선효과'는 더 커질 전망이다. 5대 은행의 지난 8월 50년 만기 주담대 신규 취급액은 3조4230억원에 달한다. 이는 지난 7월 신규 취급액 1조2811억원보다 260%가량 늘어난 것이다. 논란이 되자 IBK기업은행, 삼성생명·화재, NH농협은행 등 일부 금융회사는 당국 규제에 앞서 50년 만기 주담대 상품을 없앴다.

■유가·택시비…서민물가 비상

최근 국제유가 급등과 기후이상에 따른 농산물 가격 오름세로 서민물가 역시 큰 폭으로 오르고 있다. 특히 지난달 택시요금이 전년동기 대비 두자릿수로 오른 것은 물론 시내·시외버스 요금도 큰 폭으로 상승하며 전체 공공서비스 물가도 22개월 만에 최고치를 기록했다.

사우디아라비아와 러시아를 비롯한 다른 석유수출국기구 플러스(OPEC+) 회원국이 감산 연장에 들어가면서 국제유가는 10개월 만에 최고 수준으로 뛰었다. 국제유가 기준물인 브렌트유는 전날 배럴당 1.04달러(1.2%) 오른 90.04달러로 마감했다. 마감가 기준으로 브렌트유가 90달러를 넘어선 것은 지난해 11월 16일 이후 처음이다.

택시료를 중심으로 한 공공서비스 물가도 급등세다. 지난달 공공서비스 물가 중 택시료지수는 120.19(2020년 100)로 1년 전보다 19.1% 상승했다. 외환위기 때인 지난 1999년 1월 이후 가장 큰 폭의 증가율이다.

mj@fnnews.com 박문수 김동찬 박종원 이창훈 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지