11일 한국은행 '한미 금리 동조화 현황 및 평가' BOK 이슈노트에 따르면 5년물 이상의 국내 장기금리는 여전히 미국 국채금리와 동조성이 높다. 이와 연계된 일부 대출금리, 은행채 및 회사채 금리 등이 미국 국채금리 상승에 일정부분 영향을 받을 수 있는 것으로 분석됐다.

실제 최근 미국 국채금리가 오르면서 우리나라 대출금리도 들썩이고 있다. 지난 8월 25일 기준 4대 시중은행(KB국민·신한·하나·우리)의 변동형 주택담보대출금리는 연 4.32~6.95%, 고정(혼합)형은 연 3.90~6.30%로 나타났다. 상단 7%를 목전에 둔 것으로, 지난 7월 14일 변동형이 연 4.21~6.19%, 고정형이 연 4.06~6.00%였던 것과 비교하면 눈에 띄게 올랐다.

은행권 대출금리 기준이 되는 채권금리가 미국 국채금리 상승과 더불어 동반 상승하고 있어서다. 고정형 대출금리의 준거금리인 금융채 5년물(AAA) 금리는 지난달 말 4.39%까지 올랐다. 변동형 금리 기준이 되는 코픽스(COFIX·자금조달비용지수) 또한 채권금리가 오르면 시차를 두고 오른다.

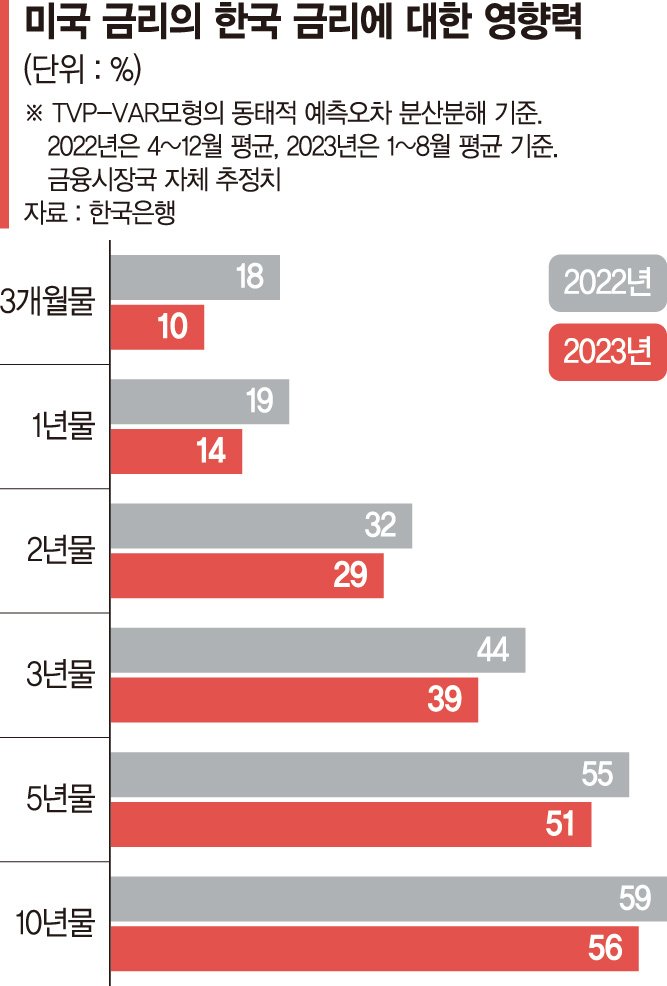

한은이 미국 금리의 한국 금리에 대한 영향력을 자체 추정한 결과 올해 5년물 금리에 대한 미국 금리의 영향력은 51%, 10년물에 대한 영향력은 56%에 달했다. 지난해 각각 55%, 59%보다는 약해졌지만 여전히 금리 등락에 영향이 큰 것이다. 올해 기준 1년물, 3년물 금리에 대한 영향은 각각 14%, 39%에 그친다.

한은은 "최근 한미 금리 동조화 지속에도 중·단기물의 경우에는 그 강도가 상대적으로 강하지 않다"며 "다만 국내 장기금리는 여전히 미국 국채금리와 동조성이 높다"고 분석했다.

가계·기업 대출금리의 경우 최근 미국 국채금리 상승에 따른 영향이 우려할 만한 수준은 아니라는 게 한은의 견해다.

한은은 "미국 국채금리 상승에도 국내 통화정책의 파급경로는 대체로 유효하게 작동하고 있다"면서도 "미국 통화정책에 대한 기대 변화 등으로 미국 국채금리 변동성이 확대되고, 국내 금리에 미치는 영향도 높아질 수 있는 만큼 미국 국채금리 움직임을 면밀히 점검해야 한다"고 판단했다.

dearname@fnnews.com 김나경 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지