정부, 내년부터 새 가이드라인

"부동산PF 부실화 사전 차단"

토담대 등 일반대출→PF로

상한선 제한에 충당금 더 쌓아야

23일 금융업권에 따르면 금융감독원은 지난 21일 저축은행 업계와 비공개 간담회를 열고 이 같은 내용의 가이드라인을 공유했다. 구체적으로 금감원은 내년 1월 1일부터 기존 일반대출로 분류됐던 신규 대다수 브릿지론과 토담대를 PF 대출에 포함한다. 토담대가 PF 대출로 분류되면 저축은행은 대출조건을 더욱 강화할 수밖에 없다.

금감원 관계자는 "저축은행의 설립 목적은 서민 저축 증대"라며 "여수신을 업의 본질로 삼아야 할 저축은행이 리스크가 큰 부동산PF를 하는 것 자체가 문제"라고 말했다.

그동안 사업 초기대출인 브릿지론은 위험노출액이 높은데도 일부 저축은행은 일반대출(기업대출)로 취급해 왔다. 기업대출의 경우 요주의이하 자산의 충당금 적립비율이 1%에 불과하지만 부동산 PF는 10%에 달한다.

현재 저축은행은 신용공여 총액 대비 부동산 관련업종 한도를 △건설업 30% △부동산업 30% △PF 20% 이내로 설정해야 한다. 전체대출 50% 내로만 부동산 관련업종에 대출할 수 있다.

금감원은 기존 저축은행이 일반대출로 취급한 토담대를 위험성과 성격을 고려할 때 PF 대출이라고 판단했다. 신규 토담대를 PF 대출 비중(전체 20% 이내) 규제에 포함시켜 부동산 경기불황에 따른 저축은행 부실 증가를 사전차단한다는 구상이다.

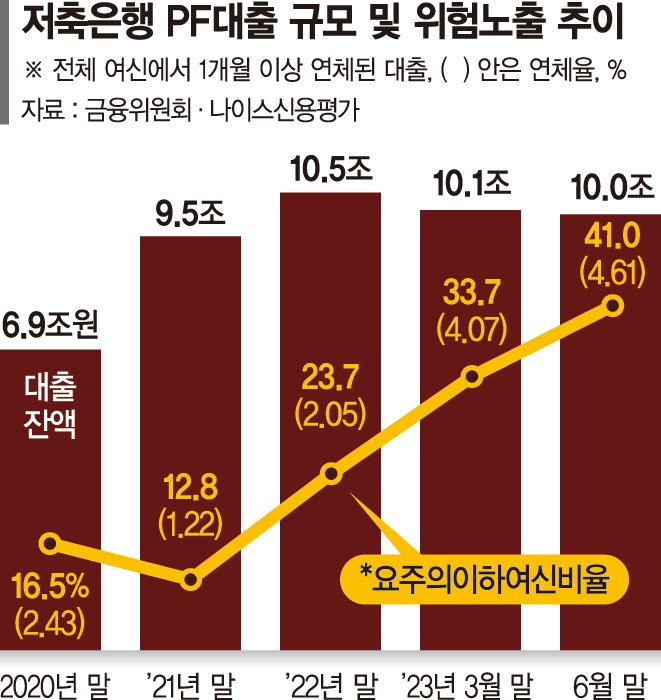

실제로 올해 6월 말 저축은행의 부동산 PF 대출 잔액은 10조원으로, 지난해 6월 말과 비교하면 8000억원 줄었지만 연체율은 1.7%에서 4.6%(5000억원)로 치솟았다.

나이스신용평가에 따르면 올해 6월 말 저축은행 PF 대출의 요주의이하 여신비율은 41%로 지난 3월 말 33.7%, 지난해 말 23.7%와 비교할 때 가파른 상승세를 보였다. 브릿지성 토지담보대출의 요주의이하 여신비율은 지난 3월 말 24.1%에서 6월 말 33.4%로 올랐다.

이 같은 가이드라인 도입 소식에 저축은행 업계에서는 볼멘소리가 나온다. 한 저축은행 고위 관계자는 "문제 있는 토담대만 추가로 충당금을 쌓게 하는 게 아니라 모든 토담대를 일괄로 PF 대출에 포함하는 것은 납득할 수 없다"고 말했다.

mj@fnnews.com 박문수 김동찬 김경아 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지