부동산PF 부실·실적축소 여파.. 자기자본 대비 높은 PF 의존도

8곳은 추가 등급 강등 우려나와.. 전문가 "부실 사업장 정리해야"

■저축銀 2곳 올들어 신용등급 소멸

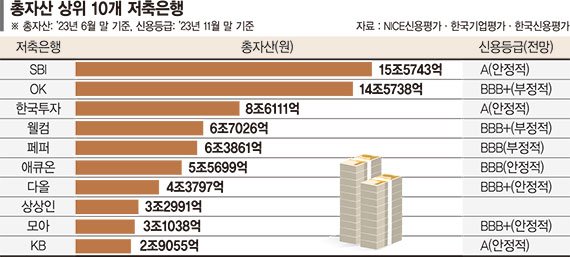

11일 NICE신용평가에 따르면 올들어 국내 신평사 3곳(NICE신용평가·한국기업평가·한국신용평가)으로부터 신용등급이 소멸된 저축은행은 2곳으로 집계됐다. 이에 따라 국내 신평사 3곳에서 신용등급을 받는 저축은행은 30곳으로 줄었다.

이들 30곳 가운데 등급 전망을 '부정적'으로 받은 저축은행은 8곳(키움, OK, 웰컴, 키움예스, 바로, 페퍼, OSB, 더케이)으로 나타났다.

신용등급은 장기신용등급에 부여하는 것으로 일반적으로 6개월부터 2년 내 방향성을 보여준다. 등급 전망이 '부정적'이라는 것은 중기적으로 등급 하향 가능성이 있다는 의미다.

NICE신용평가 관계자는 "올들어 저축은행들의 실적이 전체적으로 적자 전환하고 자산건전성이 악화되고 있는 분위기"며 "특히 부동산PF 의존도가 과도하게 높은 저축은행들 위주로 신용등급 전망이 '부정적'으로 바뀌고 있다"고 말했다. 등급 전망이 '부정적'으로 바뀐 저축은행들은 주로 BBB 등급에서 주로 나타나고 있다.

저축은행은 자기자본 대비 PF 규모가 전체 금융업권에서 가장 크고, 리스크가 높은 브릿지론 비중이 과도하다는 지적을 받고 있다.

앞서 한국기업평가에서 분석한 자기자본 대비 본 PF 익스포저(위험노출액) 비중은 저축은행 80%, 캐피탈 64%, 증권 22% 등 순으로 나타났다. 브릿지론의 경우 저축은행 128%, 캐피탈 29%, 증권 9% 순이다.

금융감독원 전자공시시스템에 따르면 자산규모 상위 10대사의 부동산PF 연체액과 연체율은 올해 3·4분기 말 △SBI저축은행 68억원, 6.21% △OK저축은행 935억원, 9.07% △한국투자저축은행 576억원, 6.70% △웰컴저축은행 257억원, 4.42% △페퍼저축은행 123억원, 4.93% △애큐온저축은행 39억원, 1.41% △다올저축은행 99억원, 1.94% △상상인저축은행 417억원, 10.78% △모아저축은행 192억원, 6.35% △신한저축은행 86억원 3.26% 등이다.

■전문가들 "부실 사업장 정리 확대해야"

전문가들은 이처럼 PF 잠재 부실 규모가 상당한데다 고금리 장기화가 예상되는 만큼 추가적인 등급 강등 사례가 나올 수 있다고 전망했다.

이태환 대신증권 연구원은 "올해 하반기 들어 분양·착공이 감소돼 브릿지론의 본 PF 전환율이 크게 낮아지고 만기 연장 사례가 증가, 부동산 PF 롤오버 리스크가 재부각되고 있다"며 "내년에도 미 기준금리 인하 시점은 연말로 예상돼 의미 있는 업황 개선을 기대하기 어렵고 부동산 PF 리스크도 잔존할 것"으로 전망했다.

NICE신용평가 관계자는 "내년에도 이같은 추세가 이어지면서 추가로 신용등급이나 등급 전망이 하향조정되는 저축은행이 늘어날 것으로 예상된다"고 말했다.

일각에서는 금융당국이 부동산 PF 부실 사업장 정리 대상을 확대해야 한다고 지적했다.

한 신평사 관계자는 "PF 정상 사업장을 바라보는 잣대를 올해 초에 비해 높여야 한다"며 "반드시 살려야 하는 사업장이 아니라면 과감하게 정리하고 후속 대책을 준비하는 것이 오히려 손실 규모를 최소화할 수 있는 방법"이라고 말했다.

sjmary@fnnews.com 서혜진 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지

많이 본 뉴스

- 1아내 친한 동생에게 성관계 제안 男…"하면 억울하진 않으니까"

- 2여자 친구와 편의점 갔다 온 사이 침대에 '알몸남'이... '깜짝'

- 3김종국 예비신부는 20세 연하 CEO? 유명 영어강사 딸? 관심 증폭 [N이슈]

- 4진중권 "조국, 된장찌개로 서민 코스프레하고 尹만 공격…'조국 사태2' 될 것"

- 5"현금 너무 많아 곰팡내 날 정도"… 전직 공무원 자택서 현금 3t 나와 '中 발칵'

- 6"돌아갈 생각 없다"던 박단, 세브란스 전공의 지원

- 7"온몸에 검은색 혹이 가득"…'좀비 사슴' 등장

- 8불륜 커플, 출산 후 아들은 무료…딸은 28만원에 넘겼다

- 9'활동 중단' 박미선, 유방암 투병…"올초 병원서 초기 진단"

- 10'12억만 있으면 되나요?'...현금부자 신났다, 과천·잠실 출격