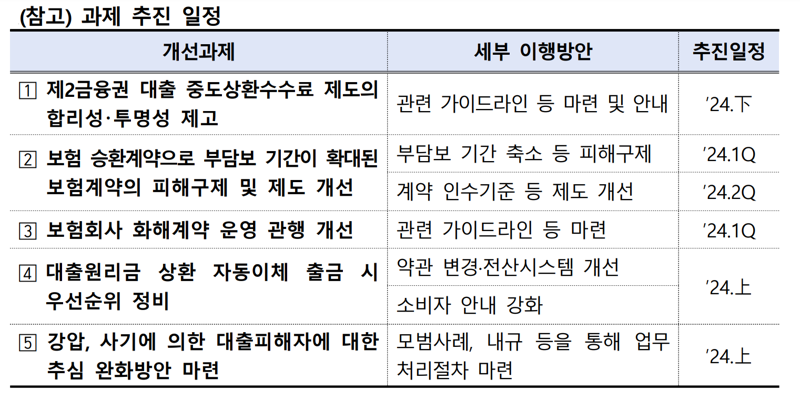

2금융권 중도상환수수료 가이드라인 마련

보험 승환·화해계약 피해 구제 및 제도 개선

대출원리금 상환 시 자동이체 우선순위 정비

채권추심 유예절차 마련해 금융취약계층 보호

[파이낸셜뉴스]금융감독원이 ‘제1차 공정금융 추진위원회’를 열고 중도상환수수료, 보험계약 등과 관련한 불공정한 금융관행을 개선하고 금융 취약계층을 보호하기 위한 5개 과제에 심의했다고 30일 밝혔다.

금감원은 우선 제2금융권 대출 중도상환수수료 제도를 개선하기로 했다. 현재 대출 중도상환 발생 시 0.5~2.0% 수준의 수수료를 부과중인 저축은행 등 제2금융권의 경우 모바일 대출도 영업점과 동일하게 부과하거나 근저당권설정비가 발생하지 않는 신용대출에 대해서도 담보대출 수준의 수수료를 부과하는 등 비합리적인 산정체계를 운영해왔다. 이에 금감원은 대출 취급채널, 담보 여부, 금리 유형 등을 담은 가이드라인을 통해 중도상환수수료를 명확히 산정하겠다는 계획이다.

또 동일 보험회사 승환계약(갈아타기) 전수 조사를 통해 부담보기간이 불합리하게 확대된 전체 계약건에 대해 부담보 기간을 축소하고 불합리하게 확대된 부담보 기간 중 보험금이 지급되지 않은 건에 대해서 보험금을 지급하기로 했다. 동일한 보험회사에서 기존 계약을 해지하고 보장내용이 유사한 새로운 계약을 체결한 경우, 부담보기간이 새로운 계약 시점부터 재산정되는 등 보장이 제한되는 기간이 불합리하게 확대된데 따른 조치다. 금감원이 2017년에서 지난해 5월까지 생명·손해보험사의 부담보 특약이 부가된 자사 승환 계약을 점검한 결과, 부담보 기간이 불합리하게 확대된 계약은 약 3만2000건으로 집계됐다.

‘화해계약서 가이드라인’도 마련한다. 그간 화해계약 채결 과정에서 소비자가 단순합의로 오해해 계약 효력을 부인하는 민원을 제기하거나 보험회사가 불리한 문구를 명시해 보험금 청구를 제한하는 등 문제가 발생해왔다.

또 2건 이상 대출을 보유한 차주에 대한 대출원리금 자동이체 출금 처리 순서를 소비자에게 유리하게끔 정비하기 위해 전산시스템을 개선한다. 그간 같은 자동이체 순위 간에는 처리 순서가 없어 대출원리금 등이 일관성 없이 자동이체 출금돼 연체정보가 등록되는 등 피해가 발생한 바 있다. 지난해 말 기준 4대 시중은행의 전체 차주 중 20.1%가 동일 은행에서 2건 이상의 대출을 보유 중이고 이 중 63.6%는 원리금 상환일이 다르며 3.4%는 복수의 연체 대출을 보유한 것으로 나타났다.

마지막으로 채권추심 완화방안도 마련하기로 했다. 최근 금융 취약계층을 감금·억압하거나 사회초년생을 취업을 미끼로 유인하여 대출을 받게 한 뒤 대출금을 편취하는 사건이 빈번하게 발생하고 있다. 이에 대출받은 차주의 범죄 사실이 정부기관이나 판결문 등을 통해 객과적으로 확인될 경우 채권추심을 유예할 수 있는 업무처리절차를 내규 등을 통해 마련한다는 계획이다.

이날 김미영 금감원 금융소비자보호처장은 “그간 당연하게 여겨온 금융거래관행을 금융소비자의 눈높이에서 재검토하여 공정하고 합리적인 개선방안을 마련했다는 점에서 의미 있는 시간이었다”며 “앞으로 개선 과제가 차질 없이 추진될 수 있도록 진행상황을 지속적으로 점검해 ‘공정금융 추진위원회’에 보고해 주기 바라며, 금융소비자의 권익을 침해하는 숨어있는 불공정한 금융관행을 더욱 적극적으로 발굴해 달라”고 당부했다.

eastcold@fnnews.com 김동찬 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지