보험사 실적잔치서 홀로 소외

디지털 소외계층 접근 어렵고

상담 통한 상품 가입 더 선호

업계 "TM 채널 판매 허용 등

규제완화해 운영부담 줄여줘야"

지난해 생손보사 당기순이익이 13조원을 넘어서며 역대 최대 실적을 기록했으나 디지털 보험사들은 2300억원이 넘는 순손실을 기록했다. 통상 디지털 보험사들은 비대면 채널에 의존해 상품을 판매해야 하는 구조인 만큼 설계사 채널에 비해 접근성이 상대적으로 떨어지기 때문인 것으로 보인다. 이에 텔레마케팅(TM) 채널 등을 추가로 열어줘 고객 편의성을 제고하고 각 보험사 별 부수 업무를 지원하는 등 당국 차원의 규제 개선·제도적 지원 등이 필요하다는 지적이 나온다.

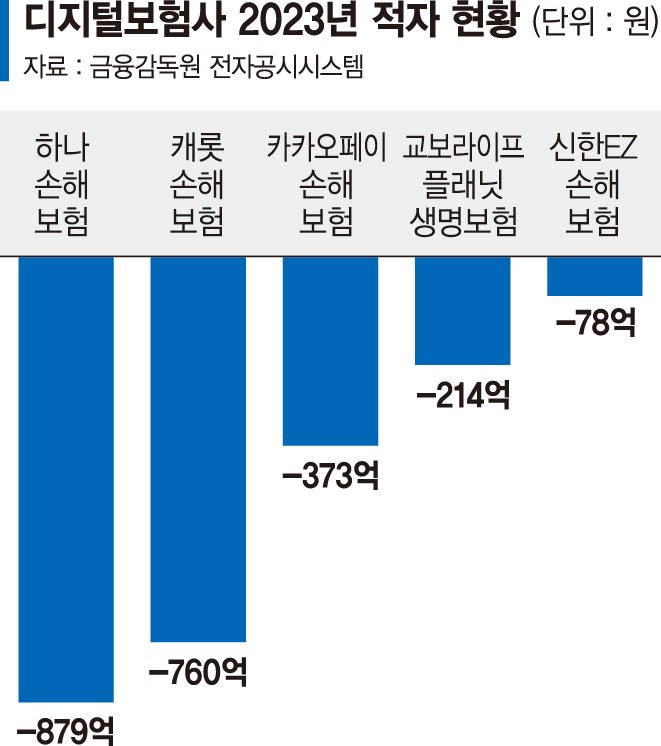

18일 금감원 전자공시시스템에 따르면 하나·캐롯·카카오페이·신한EZ손해보험과 교보라이프플래닛생명보험 등 디지털 보험사 5곳은 지난해 총 2304억 원의 순손실을 기록한 것으로 집계됐다.

구체적으로 △하나손보(879억원) △캐롯손보(760억원) △카카오페이손보(373억원) △교보라이프플래닛생명(214억원) △신한EZ손보(78억원) 순으로 적자 금액이 컸으며, 적자 폭 또한 전년(1801억) 대비 28% 증가했다. 같은 기간 생보사 22곳과 손보사 31곳이 13조3578억원의 순이익을 기록하며 사상 최대 실적을 낸 것과 대조적이다.

보험업계는 금융당국 차원에서 규제를 완화해줘야 디지털 보험사들의 운신의 폭이 넓어져 적자를 해소할 수 있다는 입장이다. 대표적으로 통신판매 전문회사로 인허가를 받은 교보라이프플래닛이나 캐롯손보의 경우 TM 채널을 통해 보험상품을 판매할 수 없게 돼 있는데, 이러한 규제를 해소해줘야 한다는 것이다. 현재 보험업법 규정상 통신판매 전문회사는 통신판매(CM, TM, 우편 등)로 90% 이상 수입보험료를 올려야 한다는 규제가 있는데, 이들 두 회사처럼 그룹 내 보험사일 경우 채널이나 상품을 중복할 수 없도록 제한을 두고 있다.

그러나 앞서 지난 2022년 금융위가 '보험분야 규제개선 방안'을 발표하며 온라인 영업이 제한됐던 보험사들도 온라인(CM)채널을 이용할 수 있도록 규제를 풀어 준 만큼 통신판매 전문회사들의 경우에도 TM과 CM 채널을 합치는 등 가입 프로세스를 고객 친화적으로 바꾸는 방향으로 규제를 풀어줘야 한다는 목소리가 높아지고 있다.

업계 관계자는 "고객이 홈페이지를 통해 가입 절차를 100% 혼자 진행하는 것보다 상담원이 전화로 상품 설명을 해주는 등 도움을 주면 훨씬 쉽게 보험 계약이 완결될 수 있다"고 지적했다. 다른 관계자 또한 "고령자와 같은 디지털 소외계층이 상품 가입을 원할 경우 한시적으로 TM 채널을 열어 전화로 설명을 잘 드릴 수 있다면 좋을 것"이라고 말했다.

신성장 동력 발굴을 위한 제도적 지원도 디지털 보험사 적자 해소를 위한 과제가 될 전망이다. 일례로 캐롯손보의 경우 IoT(사물인터넷) 디바이스를 통해 자동차 운행 정보를 파악하고 보험료를 산출하고 있는데, 당국 차원에서 각 디지털 보험사들의 부수 업무에 대한 전략적 지원이 이뤄질 경우 디지털 보험사들이 새로운 시도를 넓혀가며 적자 해소가 용이해질 것이라는 분석이다.

전문가들도 디지털보험사들의 운영 부담을 줄여주는 방향으로 규제를 풀어줘야 한다고 조언했다.

이정우 보험연구원 연구위원은 "큰 보험사, 큰 위험을 다루는 보험사에는 물론 큰 규제가 필요하지만 소액 간단보험을 다루는 회사들은 상대적으로 위험이 적다"며 "유럽의 경우 위험이 상대적으로 적은 보험사에 대해 운영부담을 줄일 수 있는 규제가 담긴 '지급여력제도 개정안'을 마련하고 있다"고 설명했다.

yesji@fnnews.com 김예지 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지