주식청약 목적 대출 크게 늘어

DSR 적용 범위 확대 목소리도

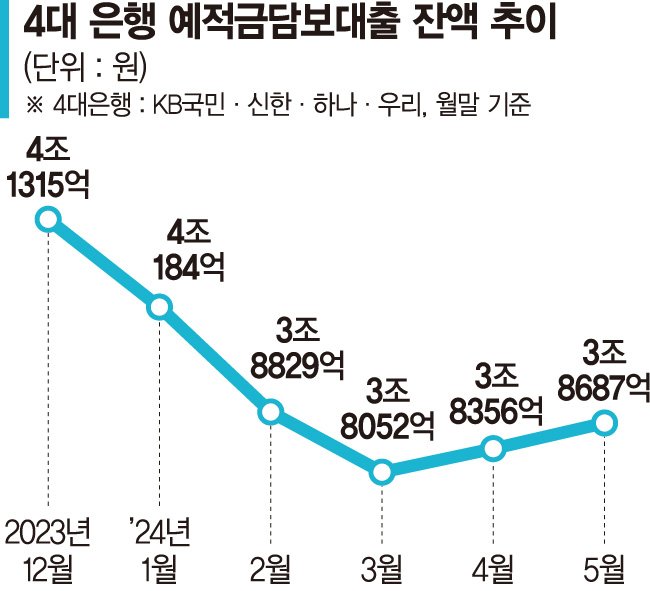

12일 금융권에 따르면 4대 시중은행(KB국민·신한·하나·우리)의 지난 5월 말 예적금담보대출잔액은 3조8687억원으로 한 달 전에 비해 약 331억원 늘었다. 최근 6개월 추이를 살펴보면 예적금담보대출은 지난 4월 증가로 전환했다. 지난해 12월 말 4조1315억원이었던 예담대잔액은 올해 △1월 말 4조184억원 △2월 말 3조8829억원 △3월 말 3조8052억원으로 계속 감소했다. 올해 1·4분기 중에만 3263억원 감소한 것이다.

예담대잔액은 지난 4월 중 304억원 늘어난 후 두 달째 증가세가 이어지고 있다. 올해 2·4분기 은행권의 신용대출 중심 기타대출이 보합 수준인 걸 고려하면 예담대는 증가세가 뚜렷하다. 한국은행에 따르면 지난 4월 은행권 기타대출은 100억원 늘었고, 5월 중에는 2000억원 감소했다.

단기대출 수요 증가와 당국의 가계대출관리 강화로 예담대 잔액이 늘어난 것으로 분석된다. 시중은행 관계자는 "대규모 기업공개(IPO)가 있을 때 주식 청약금 마련 목적으로 예적금담보대출과 마이너스통장 한도 개설 신청이 증가한다"며 "청약 이후 증거금이 회수되기 때문에 대출을 바로 상환하면 중도상환수수료 없이 자금을 이용할 수 있다"고 설명했다.

금융감독원에 따르면 지난 4월 IPO는 총 10건(5580억원)으로 전월(5건·1503억원)에 비해 271.3% 늘어났다. HD현대마린솔루션과 같은 대어급 IPO도 있었다.

신용대출이 감소하는 와중에 예담대가 늘어나는 건 당국의 가계부채관리 강화에 따른 '풍선효과'로 해석된다. 예담대는 차주 단위 DSR 규제를 받지 않는 '예외 대출'이라 예담대를 받더라도 다른 대출을 이용할 때 한도가 줄어들지 않는다. 금융당국은 대출 한도를 줄이는 효과가 있는 스트레스DSR 규제를 단계적으로 확대하고 있다. 오는 7월부터는 은행권 신용대출과 2금융권 주택담보대출에도 스트레스DSR이 적용된다.

다만 DSR 규제가 적용되지 않은 전세대출, 예담대, 보험약관대출 등에는 스트레스DSR도 적용되지 않아 '가계대출 관리 사각지대'로 남아 있는 실정이다. 지난 4월부터 가계대출 증가 속도가 빨라지면서 당국의 DSR 규제를 손봐야 한다는 지적도 나온다. 특히 하반기 금리인하 기대감, DSR 미적용 정책금융대출 공급, 수도권 부동산 거래 회복 등으로 가계대출이 가파르게 증가할 가능성도 있다.

박춘성 금융연구원 거시경제연구실장은 지난 4월 '한국의 가계부채 관리' 토론회에서 "지난해 2·4분기 기준 DSR 규제에 포함되는 대출 상품은 전체의 25%에 불과하다. 이는 업권 간, 상품 간 규제 일관성을 저해해 의도한 정책효과를 내지 못하게 한다"며 "상환 가능한 범위 내에서의 대출원칙에 기반해 DSR 적용범위를 점진적으로 확대해야 한다"고 강조했다.

dearname@fnnews.com 김나경 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지