금융당국, 골목상권 살리기

기존 업종별 지원책으로는 한계

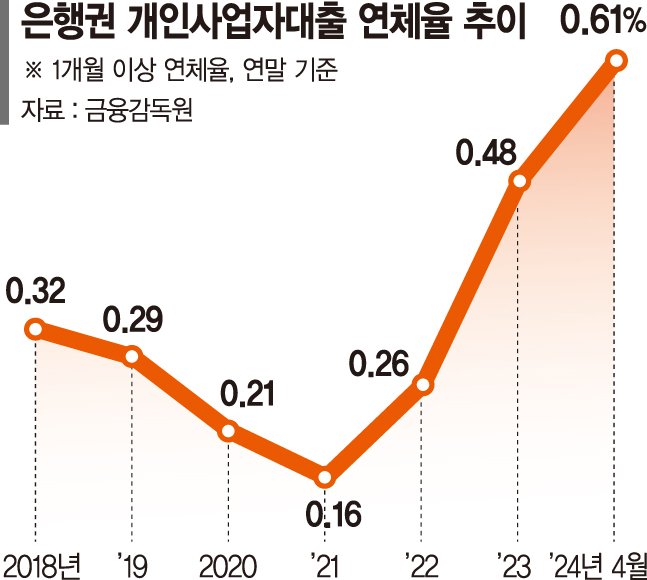

4월 銀대출 연체율 0.61% 달해

다양한 각도에서 경제여건 분석

폐업 줄이고 부실뇌관 차단키로

금융당국이 자영업자 세분화 작업에 나섰다. 업종별, 지역별, 매출별로 자영업자를 세분화하고 자영업자 차주 상환능력을 분석해 맞춤형 지원방안을 마련하기 위해서다. 이는 지난해 금융위와 은행권이 쏟아낸 자영업자 지원대책에 한계가 있다는 지적 때문이다. 금융당국은 은행권과 함께 소액생계비 대출, 이자감면, 대출이자 하향, 만기연장 등 지원책을 쏟아냈지만 자영업자들의 여건은 계속 악화되고 있다.

16일 금융당국에 따르면 금융위원회는 조만간 관계기관과 함께 자영업자 차주 상환능력을 살펴보기 위한 데이터결합 및 분석업무 작업에 착수할 예정이다. 금융위 관계자는 "자영업자와 관련해 지금까지는 업종별 분석만 있었다"며 "이를 세분화해 구체적으로 어떤 업종과 어떤 계층에 어려움이 집중되고 있는지 분석하고 맞춤형 지원에 나설 계획"이라고 밝혔다.

금융위가 지난달 28일 '서민, 자영업자 지원방안 마련 태스크포스(TF) '1차 회의에서 자영업자의 경제여건에 대한 심층적인 분석을 바탕으로 애로를 겪고 있는 분야를 구체적으로 선별하겠다는 방침을 밝힌 뒤 이에 대한 실무작업이 본격적으로 시작된 것이다.

금융감독원에 따르면 올해 4월 말 국내 은행의 개인사업자 대출 연체율은 0.61%로 전월 말(0.54%) 대비 0.07%p 상승했다. 전년 동월 말(0.41%) 대비로는 0.20%p 급등했다. 개인사업자 연체율이 0.6%대를 기록한 것은 2012년 말 이후 11년4개월 만이다. 지난 2022년 말부터 금리가 급격하게 오르자 자영업자들이 코로나19 기간 저금리로 빌린 대출을 제때 갚지 못하고 있는 것이다.

특히 지난해 9월부터 자영업자에 대한 대출 만기연장·이자유예 조치 등 정책 금융지원이 종료되면서 원금에 이자까지 상환해야 하는 자영업자들이 한계상황에 놓인 것으로 분석된다. 고금리 상황이 장기화되면서 자영업자 대출 부실은 더욱 심화할 것으로 예상된다.

신한카드는 최근 '소상공인 현황 보고서'를 통해 △자영업자 공급과잉 △젠트리피케이션 △디지털 리터러시 격차 △대형업체 영향력 등도 자영업자를 어렵게 하는 '페인 포인트(pain point·불편을 느끼는 지점)'라고 지적했다. 실제 우리나라의 자영업자 비중은 24.6%로 경제협력개발기구(OECD) 회원국 중 6위다. 신한카드 관계자는 "자영업은 소자본·프랜차이즈 등으로 진입장벽이 낮은 편"이라며 "과거에는 은퇴 이후 창업했지만 지금은 2030세대 창업자가 많아지면서 자영업자 비중이 높아졌는데 이는 소상공인 간 경쟁을 야기해 창업 이후 높은 폐업률의 원인이 된다"고 분석했다.

전문가들은 자영업자 대출이 가계부채와 기업부채의 공통 뇌관이라며 근본적인 대책이 필요하다고 입을 모은다.

한국은행 경제통계시스템에 따르면 지난해 1·4분기 말 자영업자대출은 총 1033조7600억원으로 개인사업자대출이 680조2000억원, 가계대출이 353조5600억원이다. 전체 기업대출 중 자영업자의 사업자대출 비중은 38.8%, 전체 가계대출 중 자영업자의 가계대출 비중은 19.1%에 달한다.

류덕현 중앙대 교수는 "경제위기가 발생하면 (자영업자 부채 같은) 민간부문의 부채가 정부부문으로 이전될 가능성이 높다"며 "민간이 부채 디레버리징을 시도할 때 금융기관의 민간부문 대출제도가 부적절하게 운용돼 민간부문 채무상환이 문제가 될 경우 금융기관 부실로 인한 금융위기 동반 경제위기 가능성이 커진다"고 경고했다.

sjmary@fnnews.com 서혜진 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지