대출문턱 오르며 불법사금융 몰려

6년간 이자비용 24조4천억 달해

대부업 이용자는 4조4천억 절감

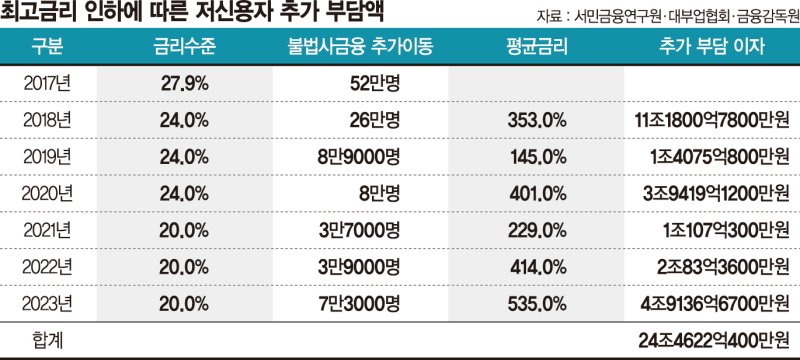

최근 6년간 법정 최고금리가 27.9%에서 20%로 인하되면서 대부업체 이용이 거절된 저신용자가 불법대부업체에서 추가로 부담한 이자가 24조4000억원에 달하는 것으로 조사됐다. 또 최고금리 인하에 따른 대부업 이용자의 이자 감소액보다 불법대부업체로 이동한 저신용자의 부담액이 5배 이상 많았다.

21일 서민금융연구원이 최근 대통령 직속 국민통합위원회 포용금융 특별위원회에 제출한 '최고금리 인하의 저신용계층 영향 분석' 보고서에 따르면 최고금리 인하가 오히려 저신용자의 부담을 높이고 있는 것으로 나타났다. 서민금융연구원은 대부업협회에 접수된 불법사채 민원 2만3000건과 금융감독원 발표자료 등을 근거로 해당 보고서를 작성했다.

보고서에 따르면 이같은 법정 최고금리 인하 영향으로 대부업 대출 평균금리는 2017년 19.6%에서 2023년 13.6%로 꾸준히 떨어졌다. 이 기간 대출금리 하락으로 인해 대부업 이용자가 절감한 이자는 약 4조4000억원으로 추정됐다.

반면 같은 기간 대부업 대출이 거절돼 불법 사금융시장으로 이동한 저신용자의 이자 비용은 24조4000억원에 달하는 것으로 나타났다. 대부업 이용자의 이자 절감액(4조4000억원)의 5배가 넘는 수치다.

고금리 상황이 지속되면서 조달금리가 높아지면서 대출원가가 최고금리 수준을 웃돌자 대부업체들이 대출 문턱을 높였기 때문이다. 이 기간 대부업 이용자 중 최소 57만8000명이 불법 사금융으로 이동한 것으로 분석됐다. 평균 대출 이용액은 1307만원, 평균 금리는 2018년 353%, 2023년 535%으로 추정됐다.

서금원은 "민원을 근거로 분석한 만큼 사금융 평균 금리 가정치가 실제보다 다소 높을 수는 있지만 캐피탈·카드론 이용자의 불법 사금융 직접 이동을 포함하면 사금융 이자부담은 추정치보다 더 클 것"이라고 내다봤다.

전문가들은 단순한 최고금리 인하가 저신용자에 대한 금융·사회적 비용을 높이고 양극화를 심화시키는 요인이 될 수 있다고 지적했다. 안용섭 서금원장은 "정책 시행 이후 영향 분석을 통해 피드백이 되어야 하는데 대응이 미흡하다"며 "최고금리 인하 일변도의 정책은 재고돼야 할 것"이라고 말했다.

한편 정치권에서는 불법 사금융 근절을 위한 대부업법 개정안이 잇따라 발의되고 있다. 국회 의안정보시스템에 따르면 정무위원회 소속 민병덕 더불어민주당 의원은 지난 9일 미등록 대부업자와의 이자 약정 전부를 무효로 하는 내용의 대부업법 개정안을 발의했다. 개정안에는 등록된 대부업자라도 법정 최고금리 이상의 이자를 수취한 경우 이자 약정을 무효로 하는 내용도 담겼다.

대부업 등록 자기자본 요건(법인이 아닌 경우 순자산액)을 강화하는 법안들도 발의됐다. 조정식 민주당 의원은 지난 9일 순자산액 요건을 1억원 이상으로 하는 법안을 발의했다. 현재 대부업 등록 자기자본 요건은 지방자치단체의 경우 법인은 5000만원 이상, 개인은 1000만원 이상이다. 금융위원회 등록 대상은 3억원 이상이다. 한정애 민주당 의원은 지난 3일 이 요건을 더 강화해 모든 대부업 등록 대상에 대해 순자산액 요건을 3억원 이상으로 하는 대부업법 개정안을 발의했다.

서혜진 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지