대출증가액 계획 대비 150% 넘자

당국, DSR 관리계획 차등 검토

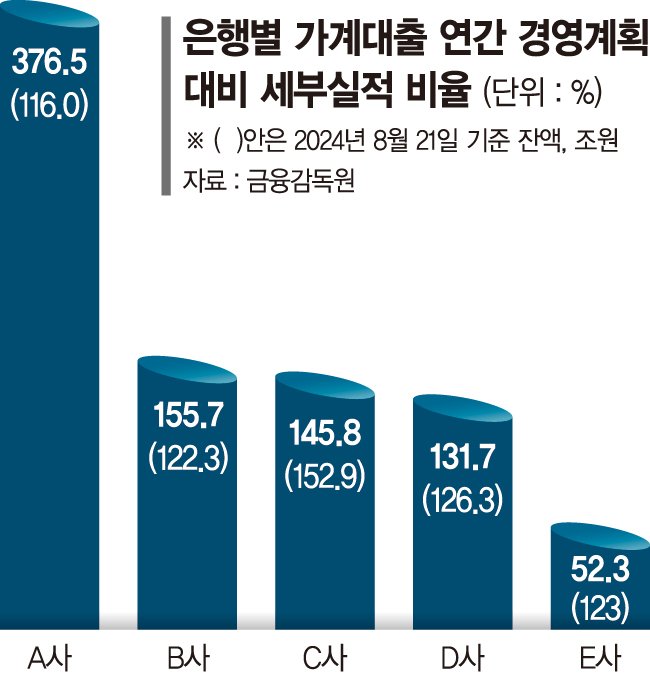

금감원은 27일 이 같은 내용의 '가계부채 대응방향'을 발표했다. 박충현 금감원 부원장보는 이날 브리핑에서 "현재 가계대출은 향후 금리인하 및 주택가격 회복 기대와 맞물려 증가할 가능성이 높은 상황"이라며 "은행의 1~8월 가계대출 증가액은 이미 은행이 자체적으로 수립한 연간 경영계획을 초과하는 수준"이라고 밝혔다. 금감원에 따르면 지난 21일 기준 4대 은행의 연간 경영계획 대비 가계대출 증가액(정책성대출 제외)은 150.3%로 이미 연간 경영계획을 초과했다. 경영계획 8개월로 환산해 비교하면 무려 200.4%가 늘었다. 은행 전체로 살펴보면 연간 경영계획 대비 106.1%, 경영계획 8개월 환산 대비 141.4% 가계대출이 증가했다. 일부 은행은 경영계획 대비 실적 비율이 376.5%에 달했다.

박 부원장보는 "4대 은행이 올 연간 계획을 초과했기 때문에 지금 시점에서 관리가 필요하다"며 "경영계획 초과 은행에 대해서는 경영계획 수립·관리의 적정성을 점검하고 향후 대응방안을 수립하도록 지도할 계획"이라고 밝혔다.

특히 가계대출 증가액이 경영계획을 초과한 은행에 대해서는 내년도 시행하는 은행별 DSR 관리계획 수립 시 더 낮은 DSR 관리목표를 부여할 방침이다.

예를 들어 경영계획을 초과해 가계대출을 늘린 A은행의 올해 평균 DSR 목표치가 30%였다면 내년에는 당국 지침에 따라 이보다 낮춰야 한다. 은행별 평균 DSR이 낮아지면 그만큼 은행이 취급할 수 있는 대출한도는 줄어든다. 박 부원장보는 "내년에 DSR 관리계획을 잡을 때 올해 평균 DSR에 대해 차등화시키는 방안을 검토하고 있다"고 말했다.

아울러 금감원은 은행연합회와 함께 차주의 상환능력 심사를 체계화해 정교한 가계대출 관리방안을 마련하기로 했다. 박 부원장보는 "실수요자 불편을 최소화하면서 불요불급한 대출수요를 억제할 수 있도록 여신심사를 강화하겠다"며 "타 업권으로의 풍선효과 등이 발생하지 않도록 전 업권에 상환능력 범위 내 심사관행 확립을 당부할 것"이라고 전했다.

금감원은 타 업권(보험·중소금융)으로 풍선효과 발생 여부를 모니터링하고 실수요자의 대출절벽이 발생하지 않도록 관리할 방침이다.

sjmary@fnnews.com 서혜진 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지