보험료 미납으로 인한 보험계약의 해지 및 부활 관련 질병·상해보험 편

[파이낸셜뉴스]#A씨는 보험료를 계좌 자동이체로 납입하던 중 납입일에 계좌 잔고가 부족해 보험료가 미납됐다. 보험회사로부터 보험료 미납안내 및 납입최고(독촉)를 받은 후에도 보험료를 납입하지 않아 계약이 해지됐다. 이후 암 진단을 받은 A씨는 보험회사에 보험금을 청구했지만 보험회사는 해지 이후 발생한 보험사고라는 이유로 보험금을 지급하지 않았다.

#B씨는 보험료 미납으로 계약이 해지된 이후 간경화증 진단을 받고 보험회사에 계약부활을 청약했다. 그러나 부활청약시 계약전 알릴의무 질문에 해당 진단 사실을 알리지 않았다. 계약부활이 된 이후 B씨는 간암 진단을 받고 관련 보험금을 청구했지만 보험회사는 알릴의무 위반을 이유로 계약 해지 및 보험금 부지급을 통보했다.

금융감독원은 최근 자동이체 통장의 잔고부족, 신용카드 교체 발급 등으로 보험료가 미납돼 보험계약이 해지되는 사례가 지속적으로 발생하고 있다며 보험료 납입 및 계약유지 관련 소비자 유의사항을 10일 안내했다.

먼저 보험료 납입 신용카드가 만기도래·분실 등으로 교체발급된 경우 변경된 카드 정보를 보험회사에 알려야 한다.

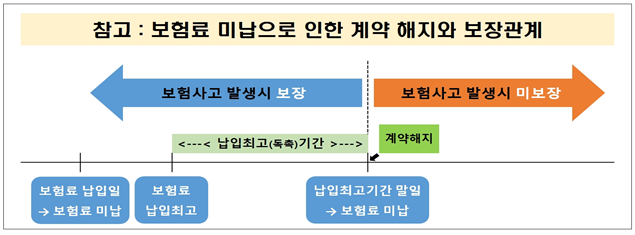

보험회사로부터 보험료 미납안내 및 납입최고(독촉)를 받은 이후에도 계속 보험료를 납부하지 않는 경우 계약이 해지될 수 있다. 일반적으로 납입최고(독촉)기간은 14일(보험기간 1년 미만은 7일) 이상이다.

보험료 미납으로 해지된 계약에 대해서도 2년 또는 3년 이내 부활을 청약할 수 있다. 다만 부활청약시 계약전 알릴의무를 다시 이행해야 하며 이를 위반할 경우 계약해지 및 보험금 지급이 제한될 수 있다.

보험계약이 부활되는 경우에도 '계약해지 이후 부활 전'에 발생한 보험사고는 보장되지 않는다. 만일 보험료 납입이 부담될 경우 보험료 자동대출납입, 보험료 감액 등을 활용해 계약을 유지할 수 있다고 금감원은 설명했다.

sjmary@fnnews.com 서혜진 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지