중소기업 대출 연체율, 2년 새 약 2배 뛰어

건설업 등 취약업종 중심으로 신용위험 높아졌지만

정책지원 강화 기조로 대출 문턱은 완화

가계는 스트레스 DSR 2단계 적용 등

관리기조 이어질 듯

[파이낸셜뉴스] 오는 4·4분기 중소기업의 신용 위험도가 기업의 신용 위험도가 중소기업 중심의 업황 부진으로 높은 수준을 기록할 전망이다. 고금리 장기화, 부동산 프로젝트파이낸싱(PF) 부실 등의 여파로 건설업, 석유화학, 숙박 및 음식점업 등 취약업종 연체율이 2년 새 약 2배 증가한 것에 기인한다. 그러나 국내은행은 중소기업 정책지원 강화 등의 영향으로 대출문턱을 다소 낮춘다는 계획이다. 가계의 경우 소득여건 개선세가 지연되며 경계감이 지속되고 있어 가계부채 관리 강화 기조를 이어갈 것으로 보인다.

■中企 신용위험, 대기업·가계 상회...취약업종 연체율 크게 뛰어

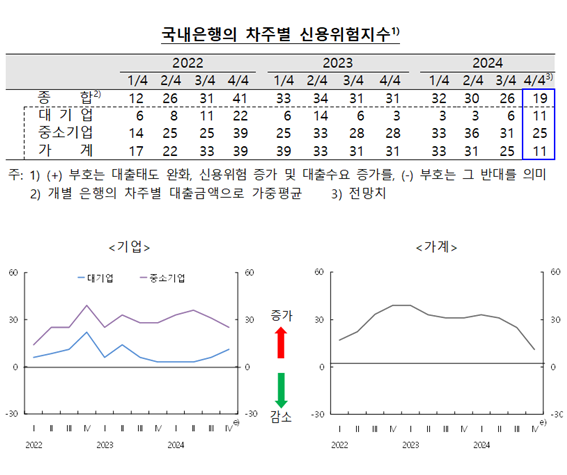

23일 한국은행이 발표한 '금융기관 대출행태서베이 결과'에 따르면 국내 은행이 예상한 4·4분기 신용위험지수(종합)은 지난 3·4분기(26)보다 7p 낮은 19를 기록했다. 이번 조사는 204개 금융기관의 여신업무 총괄책임자를 대상으로 지난 8월 27일부터 9월 11일까지 진행됐다. 지수가 양(+)이면 '완화(대출태도)' 또는 '증가(신용위험·대출수요)라고 답한 금융기관 수가 '강화' 또는 '감소'보다 많았다는 의미다.

대출주체 중에서 신용위험지수가 가장 높은 곳은 중소기업으로 나타났다. 4·4분기 중소기업의 신용위험지수 전망치는 25로 지난해 1·4분기(25) 이후 가장 낮은 수치를 기록했으나 올해 대기업(11)과 가계(11) 신용위험지수 전망치를 모두 상회했다.

이는 취약업종 중소기업을 중심으로 대출 연체율이 큰 폭으로 늘어난 영향이다. 중소기업의 대출 연체율(1개월 이상 원리금 연체 기준)은 지난 2022년 12월 0.32%에서 올해 6월 0.58%로 1.8배 상승했다. 특히 건설업은 같은 기간 0.41%에서 1.05%, 석유화학은 0.40%에서 0.92%, 숙박 및 음식점업은 0.47%에서 0.90%로 뛰었다.

중소기업뿐 아니라 가계의 신용위험도 높은 수준을 이어갈 전망이다. 4·4분기 가계의 신용위험지수 전망치는 11로 직전 분기(25)보다는 낮아졌으나 여전히 높은 수준이다. 대기업의 4·4분기 신용위험 전망치는 11로 직전 분기(6)보다 5p 올랐다.

■중소기업은 대출문턱 낮아지고 가계는 높아져...가계부채 관리기조 영향

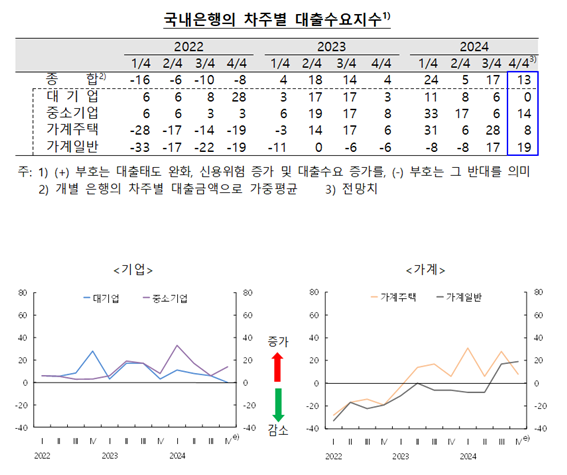

4·4분기 중소기업과 가계의 신용위험이 모두 높은 수준으로 예측됐지만 향후 국내은행의 대출태도는 중소기업에 완화, 대기업과 가계에는 강화 전략을 취할 것으로 예측된다. 국내은행의 차주별 대출태도지수를 보면 중소기업은 직전 분기와 동일하게 3을 기록한 반면 대기업은 3·4분기 0에서 4·4분기 -3으로 낮아졌다.

한은 관계자는 "대기업의 경우 대내외 불확실성에 따른 위험관리 차원에서 강화를 예상했으나, 중소기업은 정책지원 강화 등으로 다소 완화를 전망했다"고 설명했다.

가계주택의 경우 지속적인 가계부채 관리 기조 영향으로 강화 기조가 지속될 전망이다. 가계주택의 대출태도지수는 3·4분기 -22에서 4·4분기 -28로 강화됐으며 가계일반 부문도 지난달 스트레스 DSR을 신용대출에 확대 적용하는 등 금융당국이 가계대출 고삐를 바짝 죄면서 -17로 강화 흐름을 유지한다.

대출수요는 중소기업의 경우 운전자금 및 유동성 확보 등으로 수요가 늘어나 3·4분기 6에서 4·4분기 14로 늘어났다. 대기업은 대출 수요는 3·4분기 6에서 4·4분기 0까지 낮아졌으며 가계주택과 가계일반은 같은 기간 각각 28에서 8로 하락, 17에서 19로 상승했다. 향후 생활용도자금 등 신용대출을 중심으로 대출수요가 늘어날 전망이다.

저축은행 등 비은행 금융기관들은 3·4분기 대출자들의 신용 위험이 커질 것으로 봤다. 업권별로 신용카드회사(0)을 제외한 상호저축은행(24), 상호금융조합(42), 생명보험회사(21) 모두 4·4분기 신용위험지수가 중립 수준(0)을 크게 상회했다. 이에 비은행권의 4·4분기 대출태도는 대체로 강화 기조가 유지될 전망이다. 신용카드회사(0)를 제외한 상호저축은행(-10), 상호금융조합(-27), 생명보험회사(-5) 등 나머지 업권의 대출태도지수는 모두 마이너스를 기록했다.

yesji@fnnews.com 김예지 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지