국세청, 상생임대주택 특례 실수사례 소개

[파이낸셜뉴스] #. 2019년 9월 조정대상지역의 A주택을 매수한 백장미씨는 같은 해 10월 임차인과 1차 임대차 계약을 체결했다. 2년 후인 2021년 10월 보증금 변동없이 2차 임대차 계약을 체결했다. 그리고 올해 1월 A주택을 10억원에 팔았다. 백장미씨는 A주택 매도 후 상생임대주택 특례요건을 충족했다고 판단, 비과세 신고를 했다. 하지만 관할 세무서는 양도소득세 4900만원을 과세했다.

상생임대주택에 대한 1세대1주택 특례 해석 실수로 양도세를 부과받는 경우가 종종 발생하고 있다.

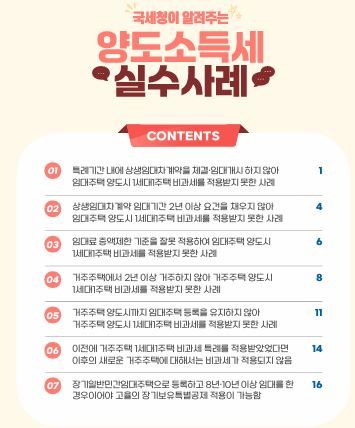

3일 국세청은 '양도세 실수사례'를 통해 임대차 계약기간 요건 미비 등 여러 사례들을 소개했다.

백장미씨는 계약체결 조건이 특례에 맞지 않았던 경우다. 상생임대주택 특례는 정부가 전세값 급등을 막기 위해 내놓은 세제 측면 지원책이다. 임대료·임대보증금의 증가율이 직전임대차계약 대비 5%를 초과하지 않아야 하고 상생계약을 2021년 12월20일부터 올해 12월31일까지 체결해야 한다는 등의 조건이 붙는다. 이를 만족하면 조정대상지역 주택을 매수해 임대해도 2년 이상 거주해야만 가능한 1세대1주택 비과세 적용을 받을 수 있다.

다만 백장미씨는 2021년 10월 임대차 계약을 체결했다. 2021년 12월20일 이전이어서 계약기간에서 어긋난다. 그래서 양도세가 부과된 것이다.

이전에 거주주택 1세대1주택 비과세 특례를 적용받았다면 이후 새로운 거주주택에 대해서는 비과세가 적용되지 않는다는 점도 챙겨야 할 부분이다.

위대한씨는 2018년1월 C임대주택을 매수·임대했다. 그리고 2019년 4월 D 거주주택을 매수해서 살았다. 2022년 5월 2년 이상 거주하던 D주택을 비과세로 매도하고 같은 해 6월 11억원에 E주택을 매수했다. 그리고 2년이 지난 2024년 8월 E주택을 13억원에 매도했다. 위대한씨는 E주택 양도 후 비과세 신고를 했지만 관할세무서는 5500만원을 부과했다. 양도세 부과 근거는 거주주택 비과세 특례는 생애 한 차례만 가능하다는 것이다.

다만 국세청은 2019년 12월 이전 취득한 주택 또는 2019년 12월 전에 주택을 취득하기 위해 매매계약을 체결하고 계약금을 지급한 주택은 재차 거주주택 비과세를 적용받을 수 있다고 밝혔다.

이밖에 국세청은 임대료 증액 기준을 잘못 적용해 1세대1주택 비과세를 못받은 경우, 2년 이상 거주요건을 못 채운 경우 등 실수사례를 제시했다.

한편 정부는 올 하반기 경제정책방향에서 상생임대주택 양도세 특례 적용기한을 오는 2026년 12월까지 2년 연장하기로 했다. 이달 중 이같은 내용으로 시행령 개정돼 적용될 예정이다.

mirror@fnnews.com 김규성 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지