KIRI 리포트 '업권별 주택담보대출 리스크 분석'

지난해 3분기 가계대출 잔액 1796조원 중

제2금융권 잔액 규모 161조원...14.5% 비중

상호금융 주택담보대출 채무불이행자 9.4%

60대 이상 차주 비중 높고 다중채무자 비율도 상승세

[파이낸셜뉴스] 최근 주택시장 회복세 및 금리 인하 기대감 등의 영향으로 가계대출이 주택담보대출을 중심으로 높은 증가세를 기록하고 있다. 특히 타 업권에 비해 채무불이행자 비율이 높은 상호금융 주택담보대출에서 부실이 발생할 경우, 전체 금융시장 안정에도 영향을 미칠 수 있어 리스크 관리를 강화할 필요성이 제기된다.

19일 박희우 보험연구원 연구위원은 KIRI 리포트 '업권별 주택담보대출 리스크 분석'을 발표하며 이같이 밝혔다.

박 연구위원에 따르면, 지난해 3·4분기 가계대출 잔액은 역대 최대인 1796조원을 기록했으며 한국의 국내총생산(GDP) 대비 가계부채 비율은 지난해 1·4분기 92%를 기록해 주요국 중에서 다섯 번째로 높은 수준으로 나타났다. 금융당국과 은행의 관리 강화 기조에 따라 공급이 제한되고는 있으나, 높은 대출수요가 지속되면서 제2금융권으로의 풍선효과 등에 대한 우려도 나온다.

현재 주택담보대출은 주로 예금은행과 공적금융기관을 통해서 공급되고 있지만, 제2금융권의 잔액 규모도 161조원(14.5%)으로 작지 않은 수준이다.

업권별 주택담보대출 잔액 비중은 은행(67.3%), 상호금융(12.0%), 보험회사(5.6%) 순으로 높았다. 업권별 차주당 평균 주택담보대출 보유 잔액 역시 지난해 8월 기준 은행 1억5000만원, 상호금융 1억1000만원, 보험회사 1억4000만원 수준으로 나타났다.

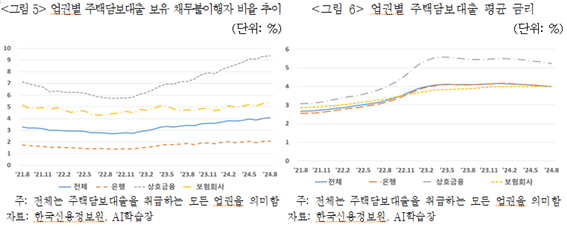

특히 상호금융 주택담보대출 보유 차주들은 은행, 보험회사와 비교해 채무불이행자 비율이 높고, 60대 이상 비중 및 다중채무자 비율 상승세 또한 높았다.

실제로 상호금융 주택담보대출 보유 차주의 채무불이행자 비율은 지난해 8월 기준 9.4%로 은행(2.1%), 보험회사(5.3%)에 비해 높은 수준이며, 최근 상승폭도 높게 나타났다. 같은 기간 상호금융 주택담보대출 평균 금리 또한 5.2%로 은행 및 보험회사(4.0%)와 금리가 1.2%p(포인트) 차이났다.

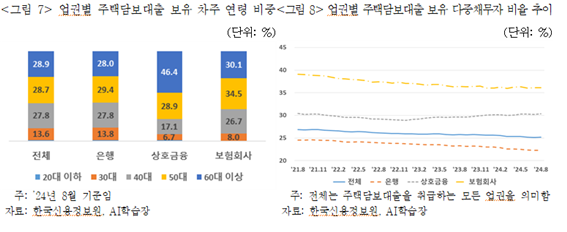

아울러 상호금융 주택담보대출 보유 차주 중 소득 수준이 낮을 가능성이 높은 60대 이상 비중이 46.4%로 은행(28.0%), 보험회사(30.1%)에 비해 가장 높게 나타나며, 다중채무자 비율 또한 타 업권과는 다르게 2022년 12월 저점 이후 지속적으로 상승세를 보이고 있는 것 또한 부실 발생 리스크 요인이다.

결국 상호금융 주택담보대출에서 인해 부실이 발생할 경우, 전체 금융시장 안정에도 영향을 미칠 수 있다는 우려가 나오는 가운데 종합적 리스크 관리 강화에 만전을 기해야 한다는 지적이다.

박 연구위원은 "상호금융은 감독대상 단위조합이 많고 감독 소관 부처가 일원화돼 있지 않아 상대적으로 관리·감독이 어려워 선제적인 리스크 관리도 쉽지 않다"며 "부실 발생을 방지하고 금융시장 불안을 최소화하기 위해 금융당국과 상호금융의 각 중앙회는 리스크 관리 강화 방안을 지속적으로 모색할 필요가 있다"고 조언했다.

최근 행정안전부는 새마을금고에 대한 부실금고 지정과 이를 관리·감독하기 위한 적기시정조치를 법제화해 리스크 관리 방안을 강화한 바 있다.

yesji@fnnews.com 김예지 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지