[파이낸셜뉴스]제4인터넷전문은행(제4인뱅) 예비인가에 4개 컨소시엄이 참여한 가운데 이번 심사 결과가 인터넷전문은행 시장 확대 여부를 가를 '시금석'이 될 전망이다.

금융당국이 인뱅 수시 인가 가능성을 언급했지만 이번 심사 결과 은행권에 경쟁력을 높일 만한 후보가 없다고 판단되면 제4인뱅 출연 시점이 상당히 밀릴 가능성이 있다. 금융당국은 신용평가 시스템, 대주주 자본 적정성, 소상공인·중소기업 특화 등을 중점 심사 대상으로 삼을 전망이다.

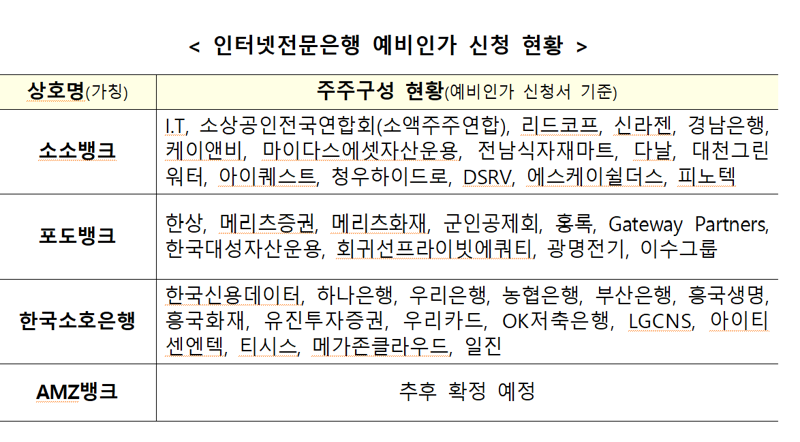

30일 금융권에 따르면 금융당국은 지난 26일까지 인터넷전문은행 예비인가 신청서를 제출한 4개 컨소시엄을 대상으로 심사에 착수했다. 이들 컨소시엄은 △소소뱅크 △포도뱅크 △소호은행 △AMZ뱅크 등이다.

금융당국은 이번 예비인가 심사 결과가 인터넷전문은행 추가 확대 여부를 가를 것으로 예상했다. 금융당국 관계자는 "예비인가를 신청한 4개 컨소시엄 모두 적절하지 않다고 판단되면 (수시 인가) 정책 방향이 바뀔 수도 있다"며 "이번 예비인가 심사 결과가 시금석이 될 수 있다"고 말했다.

앞서 금융당국은 지난 2023년 7월 은행권의 경영·영업 관행 및 제도 개선 방안을 발표하며 추가 인터넷전문은행 인가에 대해 '수시 인가' 방침을 열어뒀다. 이번이 아니더라도 건전성과 사업계획을 갖춘 사업자라면 언제든 신규 인가 신청을 할 수 있다는 의미다.

실제로 예비인가 신청을 일주일 앞두고 더존비즈온이 주도하는 더존뱅크 컨소시엄과 렌딧·삼쩜삼·트래블월렛 등이 주도하는 유뱅크 컨소시엄은 신청 계획을 철회하거나 유예한 바 있다.

이번 예비인가 평가에서는 2015년, 2019년과 비교해 자금조달의 실현가능성과 사업계획의 포용성 부문의 배점이 높아졌다. 금융당국은 자금조달의 실현가능성과 관련해 대주주 자본 적정성을, 사업계획의 포용성과 관련해서는 신용평가시스템, 소상공인·중소기업 특화 부분을 집중적으로 들여다 볼 예정이다.

시장에서는 자금조달 실현 가능성 측면에서 한국소호은행을 유력 후보자로 거론하고 있다. 4개 은행(하나·우리·NH농협·BNK부산은행)을 주주로 확보했기 때문이다.

한국소호은행의 주주구성을 살펴보면 한국신용데이터(KCD)가 33.5%로 가장 많은 지분을 갖고 있다. 은행 지분은 △하나은행(10.0%) △우리은행(8.0%) △농협은행(5.0%) △부산은행(4.0%) 순이다. OK저축은행·흥국생명·흥국화재·우리카드 등 주요 금융사도 참여한다.

소상공인단체가 주축인 소소뱅크는 소상공인전국연합회(소액주주 연합), 리드코프, 신라젠, 경남은행, 마이다스에셋자산운용, 다날 등이 주주를 구성하고 있다. '재외동포 특화 은행'을 표방하는 포도뱅크는 세계한인상공인총연합회(한상)을 비롯해 메리츠증권, 메리츠화재, 군인공제회, 이수그룹 등이 함께한다. 농업인과 MZ세대를 위한 은행을 표방하는 AMZ뱅크는 추후 주주구성 현황을 확정하기로 했다.

금융당국 관계자는 "대주주가 얼마나 탄탄한 자본력을 갖췄는 지가 중요할 것"이라고 말했다.

대안데이터 등을 활용한 신용평가모형의 정교함도 중점 심사 대상이다.

과거 1·2차 인터넷전문은행이 탄생한 데는 혁신성뿐만 아니라 중저신용자, 씬파일러에 대한 대출 공급 확대의 목적이 컸다. 이에 은행별 중저신용자 신용대출 비중 목표치(평잔 30% 이상) 할당을 통해 관리해왔으나 중신용 대출 특성상 연체율·건전성 이슈가 부각돼왔다.

현재 소상공인 대출이 주로 보증·담보 위주로 취급되고 있으며 연체율 상승 속도가 가파르다는 점에서 고도화된 신용평가모형을 갖췄는지 여부가 더욱 중요해졌다. 한국은행이 지난 27일 발표한 '금융안정상황 보고서'에 따르면 지난해 말 기준 자영업자 대출 연체율은 1.67%로 코로나19 이전 장기평균 수준(2012~2019년 평균 1.68%)에 근접했다.

한편 금융위는 민간 외부평가위원회 심사를 비롯해 금융감독원의 심사를 거쳐 오는 6월 말께 예비인가 여부를 결정할 예정이다. 과거 인터넷전문은행 1차 도입 시에는 예비인가부터 본인가 획득까지 약 1년 5개월, 2차 도입 시에는 1년 6개월이 각각 소요됐다. 예비인가에 본인가까지 받은 컨소시엄이 나올 경우 실제 영업개시는 2027년이 될 전망이다.

sjmary@fnnews.com 서혜진 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지