관련종목▶

[파이낸셜뉴스] 한국투자증권은 1일 현대건설의 목표주가를 4만4000원에서 5만3000원으로 높였다. 2023년 10월에 제시한 수준으로 회귀다.

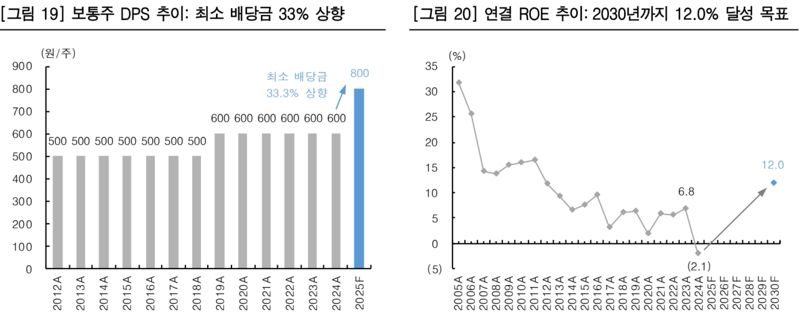

강경태 연구원은 "현대건설은 2025 CEO Investor Day 개최와 동시에 최소 주당 보통주 배당금을 800원으로 기존 대비 33.3% 상향하고, 총주주환원율(TSR)을 25%로 높여 주주환원재원을 확대하겠다 밝혔다"며 "최소 배당금이 설정되면 보통 이 수준에서 배당해왔던 과거와 달리 TSR에 따라 현금 배당액은 기계적으로 높아지게 됐다"고 설명했다.

이어 "현금배당성향 13%를 가정할 경우 2030년 실적 목표 달성 시 보통주 DPS는 2250원까지 상승할 것이다. 총주주환원 재원 중 현금 배당 외의 재원을 활용해 자사주 매입 및 소각 계획까지 가지고 있다"며 "순현금 활용 계획에 대해 그동안 명확한 답을 하지 못했던 대형 건설사가 장기 성장 목표와 주주환원 계획을 명확하게 제시했다. 밸류에이션 멀티플 리레이팅 요소"라고 말했다.

현대건설은 2025 CEO Investor Day를 통해 2030년 수주, 재무 목표를 제시했다. 전략상품 중 하나로 설정한 것이 에너지다. 에너지 생산, 유통, 활용 등 밸류체인 전체에서 기회를 찾겠다는 현대건설이다.

현대건설이 최우선으로 꼽은 에너지원이 원자력 발전이다. 대형 원전의 경우 2030년까지 15개 국가에서 18개 프로젝트 수주를 목표하고 있다. SMR의 경우 미국과 영국에서 5개 프로젝트 수주를 목표하고 있다. 2024년 중 불가리아 Kozloduy 원전 EPC 계약으로 8조원 규모 수주를 앞두고 있다. 2030년까지 5조원대 원전 수주(대형+SMR)를 확보할 것이라는 설명이다.

강 연구원은 "국내외 경쟁사들에 비해 현대건설의 원전 수주 풀이 넓은 이유는 커버리지 노형이 다양해서다. 현대건설이 EPC 서비스 가능한 대형 원전 노형은 3.5세대 가압경수로인 한수원의 APR1400, 미국 Westinghouse의 AP1000다. SMR 노형은 3.5세대 가압경수로를 기반으로 설계한 미국 Holtec의 SMR-300"이라고 밝혔다.

현대건설의 2030년 연결 기준 영업이익률 목표는 8% 이상이다. 에너지 외 핵심상품으로 꼽은 도시정비, 복합개발 상품이 2030년 매출의 과반 이상을 차지하는 점을 주지해야 한다고 한국투자증권은 설명했다.

강 연구원은 "토목과 플랜트 공사 마진 상단을 각각 7%로 설정하면, 건축·주택 부문에서 13% 이상의 마진을 내야만 영업이익률 목표를 달성할 수 있을 것"이라고 말했다.

ggg@fnnews.com 강구귀 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지