연말 출시… 본인부담률 최고 95%

낮은 보험료·중증 치료비 중심 개편

도수치료나 신데렐라·마늘주사 등 비급여 주사제는 실손보험 보장대상에서 제외된다. 과잉우려가 큰 비급여 진료에 대해서는 보건당국이 관리급여로 지정해 본인부담률을 95%로 높일 방침이다. 이번 개편안으로 4세대 실손에 비해 30~50%가량 보험료가 낮아질 것으로 금융당국은 추정했다.

금융당국은 1일 이 같은 내용의 '실손보험 개편방안'을 발표했다. 필요 진료엔 충분한 보장을 제공하는 동시에 과잉의료 이용 행위를 억제함으로써 보험료 부담을 줄이는 것이 골자다.

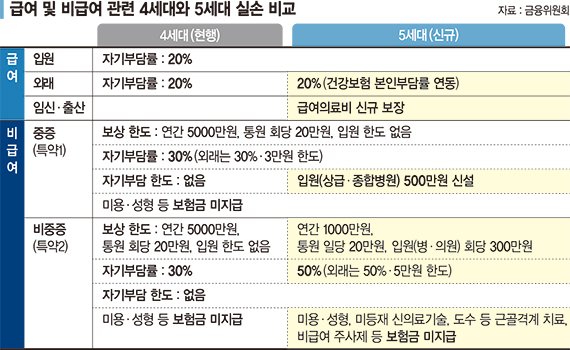

먼저 건강보험이 적용되지 않는 비급여 진료 중 비중증 비급여 진료에 대해 실손보험 보장한도와 범위를 대폭 축소하고, 자기부담률은 크게 높인다. 자기부담률은 입원·외래 모두 현행(4세대 기준) 30%에서 50%로 상향 조정된다. 보상한도는 연간 5000만원에서 1000만원으로, 회당 20만원에서 일당 20만원으로 낮아진다. 4세대 실손에서는 병의원 입원 시 보상한도가 없었지만 앞으로는 회당 300만원으로 제한한다.

도수·체외·증식 등 근골격계 치료와 비급여 주사제는 실손보험 보장대상에서 빠진다. 다만 보건당국이 이를 관리급여로 선정하면 실손보험으로 보장받을 수 있다. 본인부담률은 95%(외래 기준)까지 올라간다. 비급여 진료 가운데 암, 뇌혈관·심장질환, 희귀난치성 질환, 중증화상·외상 등 중증의 경우 현행대로 보장이 유지된다.

급여 진료의 경우 본인부담률 기준을 입원과 외래로 나눠 차별화했다. 입원환자의 경우 중증과 경증 구분 없이 자기부담률이 4세대 실손보험과 동일한 20%를 적용한다. 외래환자는 건강보험 본인부담률과 연동해 자기부담률이 최저 20%에서 최고 90%대까지 달라진다. 그간 보장에서 제외됐던 임신·출산과 관련된 급여의료비는 실손보험의 보장범위로 확대한다.

금융당국은 이번 개편안으로 4세대 실손에 비해 30~50%가량 보험료가 낮아질 것으로 기대했다. 이 같은 내용을 반영한 5세대 실손보험 상품은 연말께 출시된다. 다만 비중증 비급여 특약상품은 내년 상반기 이후 출시 시기를 확정키로 했다.

이번 개편에 따라 일정기간 이후 신규판매 중인 약관으로 변경조건이 있는 후기 2세대(477만건), 3세대(702만건), 4세대(403만건) 실손보험 가입자 약 2000만건은 10년에 걸쳐 5세대로 재가입하게 된다. 약관변경 조항이 없는 초기 가입자 1세대(654만건)와 초기 2세대(928만건) 등 1582만건은 원하는 경우 보험사가 금융당국의 권고기준에 따라 보상하고 계약 재매입을 실시할 계획이다.

sjmary@fnnews.com 서혜진 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지