'요지부동' 은행채 5년물 하락

주담대 금리 최대 0.36%p 내려

수익성 방어 차원 규제 완화 고민

기업대출 확대 등 활로 모색도

■고정형 주담대 금리 하락

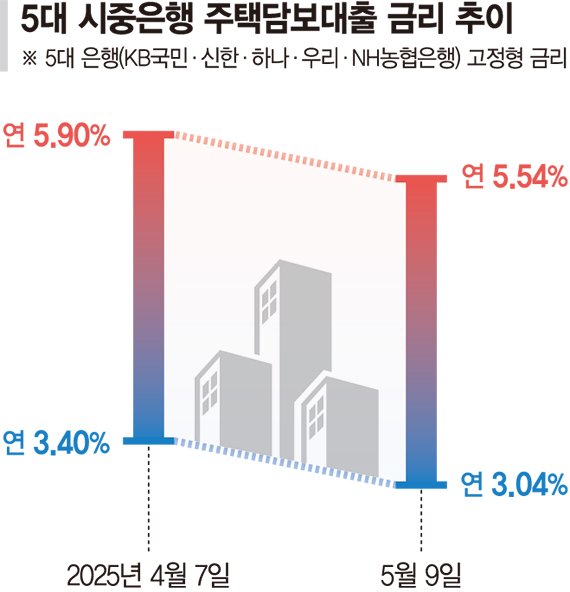

11일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협은행)의 고정형 주담대 금리는 연 3.04~5.54%(9일 기준)에 형성됐다. 한 달 전 연 3.40~5.90%였던 것과 비교하면 상·하단 모두 0.36%p 낮아졌다.

은행별로 살펴보면 KB국민은행의 고정형 주담대 금리가 연 3.78~5.18%에서 연 3.53~4.93%로 한 달 사이 상하단이 모두 0.25%p씩 내렸다. 신한은행은 연 3.68~4.99%에서 연 3.47~4.77%로 상단이 0.22%p, 하단은 0.21%p 하락했고, NH농협은행은 연 3.40~5.90%에서 연 3.04~5.54%로 상·하단이 각각 0.36%p 낮아졌다.

고정형 주담대 금리가 내린 것은 은행채(무보증·AAA) 5년물 금리가 하락세를 이어가면서 지난달 30일 2.681%로 연중 최저점을 기록한 때문이다. 은행채 5년물 금리가 2.6%대로 떨어진 것은 2022년 3월 이후 3년 만이다. 지난해 5월 말 3.803%였던 은행채 5년물 금리는 지난해 12월 3.1%대까지 떨어졌고, 지난 2월 2.9%대에 진입 후 하락세를 기록하고 있다.

다만 변동형 주담대 금리의 경우 아직 하단이 3% 후반대로 고정금리보다 높다. 이달 9일 기준 5대 은행의 변동형 주담대 금리는 연 3.97~6.07%에 형성됐다.

주담대 변동금리 기준은 코픽스(COFIX)로 지난해 10월부터 6개월 연속 하락세를 이어가고 있다. 하지만 시중은행들은 가계대출에서 고정형 주담대를 확대하라는 금융당국 정책 기조를 반영해서 변동형 주담대 금리를 고정형 금리보다 높게 유지하고 있다. 지난 2월 말 취급된 국내 은행의 주담대 고정금리 대출 비중은 89.5%에 달한다.

■은행 자체 대출 '역성장'

대출금리가 다소 내려온 가운데 가계대출 규제도 조금씩 완화되는 분위기다. 지난달 가계대출 증가세가 컸지만 대부분이 디딤돌 등 정책대출이어서 은행 재원 대출을 늘리지 않으면 향후 수익성이 악화할 수 있기 때문이다. 실제 4대 은행(KB국민·신한·하나·우리)의 4월 말 자체 대출 잔액은 511조4069억원으로, 지난해 12월 말(516조8209억원)보다 5조4140억원 감소했다.

신한은행은 이달 2일부터 '소유권 이전 조건부 전세대출' 판매를 서울 이외 지역을 대상으로 재개했다. 앞서 신한은행은 지난해 8월 가계대출 증가세가 가팔라지자 투기 목적의 수요를 억제하기 위해 대출 실행일 조건부 대출 취급을 중단한 바 있다. '신한전세대출'의 금리도 0.2%p 인하했다. IBK기업은행은 지난 9일부터 선순위 채권 말소 조건부 전세대출과 보유주택 처분 조건부 전세대출 취급을 허용하고 있다.

한 시중은행 관계자는 "대출자산이 역성장할 순 없다 보니 영업을 확대하기 위해 가계대출 규제를 하나둘씩 풀고 있다"고 설명했다. 다른 시중은행 관계자도 "정책대출은 은행 자체 대출보다 수익성이 떨어질 수밖에 없다"고 전했다.

다만 가계대출을 억제하라는 당국 방침이 계속되면서 기업대출과 비이자수익 확대로도 활로를 모색하고 있다. 은행권 관계자는 "지난해 여신 성장이 10%에 달했지만 올해는 정책대출을 제외하면 역성장하는 상황"이라면서 "가계대출에 섣불리 드라이브를 걸기보다 기업대출을 늘리고 있다"고 말했다.

gogosing@fnnews.com 박소현 이주미 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지