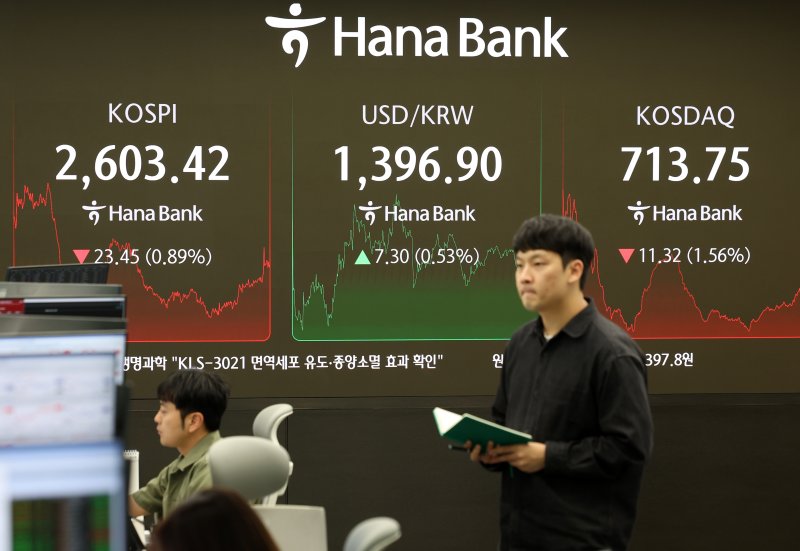

19일 금융투자업계에 따르면 무디스의 미국 신용등급 강등 여파로 코스피는 이날 전 거래일 대비 23.45p 떨어진 2603.42에 마감했다. 장중 2600선이 붕괴되기도 했다.

국고채 금리는 전 구간에서 일제히 상승 마감했다. 채권정보센터에 따르면 국고채 3년물은 전 거래일 대비 4.7bp(1bp=0.01%p) 오른 연 2.366%에 장을 마쳤다. 10년물은 7.1bp 오른 연 2.747%에 마감했다.

미국은 관세·재정·부채한도 불확실성으로 금융시장 불안이 커졌고, 이는 한국 수출에도 부정적인 영향을 줄 가능성이 높아졌다는 게 전문가들의 평가다.

■ 美 국채금리 상승, 韓 경제·증시에 마이너스

국제 신용평가사 무디스가 지난 16일 미국 신용등급을 Aaa에서 Aa1 수준으로 강등하자, 우리나라 자본시장에 대한 불안감이 감돈다.

무디스는 미국 신용등급 강등과 관련 "지난 10년간 정부 부채와 이자비용이 증가하면서 미국 재정건전성이 우려되기 때문"이라고 밝혔다. 재정적자에 대한 우려가 나타나는 상황에서 미 연준의 기준금리 인하 기대감도 후퇴하면서 미 국채 10년물 금리는 5% 부근까지 상승한 상황이다.

안동현 서울대 경제학부 교수는 "미국 채권금리 상승은 외국 자금이 미국 국채를 투매한 결과"라며 "채권 가격이 떨어지면서 채권금리가 올라가고 있다. 유럽이나 중국, 일본 등의 중앙은행, 국부펀드들이 달러자산을 팔아버리고 있다"고 설명했다.

대표적인 달러자산이 미국 장기국채로, 외국 기관들의 달러자산 매도는 국채 가격 하락(금리 상승)을 부추기고 있는 상황이다.

미국 금리 하락은 국내 증시에는 악재로 여겨진다. 한국 국채 금리와의 디커플링화가 본격화하더라도 우리나라는 미국 국채금리에 받는 영향이 더 크다는 것이 전문가들의 설명이다. 김상훈 하나증권 연구원은 "우리나라 주식은 미국 금리와 연동이 되는 경우가 많다"고 짚었다.

정화영 자본시장연구원 연구위원은 "미국은 관세·재정·부채한도 불확실성으로 금융시장 불안이 커졌고, 이는 한국 수출에도 부정적인 영향을 줄 가능성이 높다"고 짚었다.

즉 미국 국채시장 불안 → 미국 금융시장 불안 → 글로벌 금융시장 불확실성 확대 → 글로벌 경기 위축 → 한국 금융·실물경제 영향의 흐름이다.

그는 "우리나라가 수출 중심의 국가이다 보니 글로벌 경기를 통해 간접적으로 영향을 받는다고 본다"면서 "전반적으로 미국 경제에 대해서 불확실성이 너무 크다. 첫 번째로 관세 정책이 중국과 90일 유예도 결정했지만 완전히 해소된 것이 아니다. 이게 어떻게 될지 모르는 문제가 있다"고 설명했다.

■ 저성장 고착화, 기로에 선 韓 경제

우리나라 국채 금리가 일시적으로 상승압력을 받아도 결과적으로 하방압력이 더 강하다는 진단도 나왔다. 백인석 자본시장연구원 연구위원은 "작년 하반기부터 우리나라와 미국 국채 동조화가 상당히 약해졌다"면서 "경제 저성장 고착화가 본격화되고 있기 때문"이라고 말했다.

저성장은 소비와 투자의 위축을 가져와, 결과적으로 채권 금리를 떨구기 때문이다.

실제로 일본의 경우 장기 저성장이 고착화하면서 10년물 국채 금리는 0% 수준까지 떨어지기도 했다. 안동현 교수도 "한미 채권의 디커플링 현상이 본격화하고 있다"고 짚었다. 미국금리와의 탈동조화로 한국 기업들의 조달 금리가 튈 가능성이 높지 않다고 안심하기에 이르다. 대선 후보들의 선심성 공약으로 N차 추경이 이루어질 가능성이 높기 때문이다. 추경에 따른 N차 추경은 국채 금리 상승 재료가 되고 있다.

김상훈 하나증권 연구원은 "여야가 규모, 시기에 대한 의견 차이는 있을 수 있겠지만 확장재정으로 가는 길에 대해서는 공감대가 형성될 것"이라고 말했다.

이어 "민주당이 거론하는 30조원대의 규모가 현실화할 경우 적자국채 발행 규모가 커질 수 있어 금리 상승폭도 커질 수 있다"고 내다봤다.

엎친 데 덮친 격으로 우리나라 부채와 기초체력 또한 문제다. 글로벌 신용평가사들이 국가 신용등급을 평가할 때 가장 먼저 보는 국내총생산(GDP) 대비 부채비율이 위험신호로 인식되는 50%를 넘어설 수 있어서다.

이혁준 나이스신용평가 연구원은 "대선 후보들이 재정을 풀겠다는 공약을 내놓고 있다"면서 "대선 후 한국의 부채비율 올라가는 속도는 빨라질 것이고 국가 신용등급에는 부정적"이라고 평가했다.

여기에 우리나라 경제 성장률 전망도 좋지 못한 상황이다. 국책 연구기관인 한국개발연구원(KDI)이 우리나라의 올해 경제성장률 전망치를 1.6%에서 0.8%로 대폭 끌어내렸다. 이른바 '경기 침체(Recession·경기침체)의 공포'가 현실화하고 있다는 의미로도 해석된다.

나이스신용평가에 따르면 2015년과 2016년 GDP 대비 부채비율은 국가재정법상 국가채무 기준 34%대였으나 2019년 이후 지속적으로 상승, 2024년 말 47%대까지 올랐다.

koreanbae@fnnews.com 배한글 김현정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지