가계빚 단속하는 당국 눈치에

대다수 시중은행 영업 '제한적'

우대금리 제공해 속도조절 등

가계대출 역성장 위기 최소화

이에 가계대출을 확대하려는 은행은 우대금리를 제공하는 방식으로 대출금리를 내리고, 이미 쏠림현상이 발생한 은행은 대출 일일 건수를 제한하거나 우대금리를 높이는 등 속도 조절에 나서고 있다.

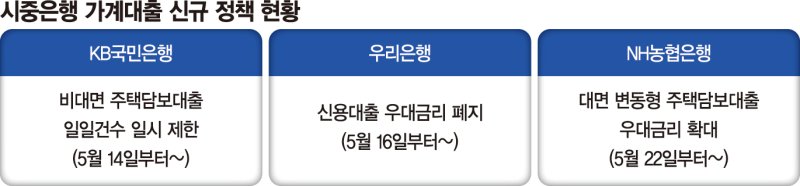

19일 금융권에 따르면 KB국민은행이 지난 14일부터 비대면 주택담보대출 일일 접수건수를 150건으로 제한하면서 이날 아침부터 '오픈런'이 발생했다. 국민은행의 비대면 주담대 금리가 다른 은행에 비해 낮게 운영되면서 대출을 받으려는 금융소비자들이 몰려든 영향이다.

이날 기준 국민은행의 비대면 주담대 금리는 연 3.64%(고정형·변동형 동일)로, 급여 이체나 카드 사용실적 등 우대금리 조건 없이 적용받을 수 있다. 신한은행과 하나은행의 고정형 주담대 금리 하단은 연 3.44%과 연 3.453%이지만 우대금리 조건을 맞춰야 해당 금리가 제공된다.

우리은행은 이달 16일부터 신용대출 '우리WON갈아타기 직장인대출'의 우대금리(최대 0.6%p)를 폐지했다. 우리은행은 지난 2월 말 한국은행이 기준금리 인하 직후 선제적으로 대출금리를 내리면서 해당 신용대출 상품 금리도 0.2%p 낮췄지만 두 달 만에 사실상 금리를 높여 인하 효과를 제거했다. 올해 2월부터 이달 15일까지 우리은행의 신용대출이 6700억원 넘게 늘어나면서 신용대출의 문턱을 높인 것이다. 실제 3월 기준 우리은행의 신용대출 평균 취급 금리는 4.85%로 전체 은행권 평균(5.82%)보다 1%p 가까이 낮았다.

반면, NH농협은행은 오는 22일부터 대면 변동형 주담대 우대금리를 0.45%p 확대하기로 했다. 변동형 주담대 금리를 사실상 0.45%p 낮추는 효과를 주는 것이다. 이날 기준 농협은행의 변동형 주담대 금리는 연 3.83~5.93%에 형성돼 있다. 농협은행 변동형 대출금리 하단은 이미 국민은행(연 4.05~5.45%), 신한은행(연 3.91%~5.32%), 하나은행(연 4.081 ~ 4.881%)보다 낮다. 농협은행 관계자는 "실수요자인 고객의 금리 부담을 줄이고, 상품경쟁력을 강화하려 한다"고 설명했다.

농협은행의 가계대출은 지난 15일 기준 연초보다 약 3.45% 높아졌지만 정책대출을 제외하면 아직 가계대출을 더 늘릴 여력이 있다고 판단한 것으로 보인다.

금융당국의 가계대출 관리 기조가 해를 넘어 지속되면서 대다수 시중은행들은 제한적인 가계대출 영업에 그치고 있다. 지난달 5대 시중은행의 가계대출은 전달보다 4조5337억원 늘었고, 이달에도 지난 15일까지 2조9496억원 불어났지만 은행 재원 가계대출보다 정책자금 대출이 대다수라는 설명이다.

시중은행 고위 관계자는 "올해 가계대출의 정책자금 대출이 차지하는 비중이 80%가 넘는다"고 전했다. 시중은행 관계자는 "가계대출에서 은행 재원을 계산하면 아직 부족하다"면서 "은행들은 풍선효과가 두려운데 영업은 해야 하는 딜레마에 빠져 있는 상황"이라고 말했다.

gogosing@fnnews.com 박소현 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지