5세대로 '실손 환승' 득실은

'특약 제외'로 1세대 유지하며

보험료 최대 40% 감면받거나

5세대 갈아타 3년간 반값 혜택

전환후 6개월내 청약 철회 허용

가입자 피해 최소화 장치도 마련

다만 전문가들은 의료 이용이 적은 가입자의 경우만 5세대 전환이 유리할 가능성이 있는 만큼 도수치료, 비급여 주사제 이용이 많은 가입자는 기존 상품을 유지하면서 5세대 갈아타기 효과는 제한적일 것이라고 전망한다.

■3대 비급여 제외 vs 3년간 50% 할인

5일 금융당국에 따르면 오는 11월부터 5세대 실손 갈아타기 두 가지 제도를 시행한다. 1·2세대 실손보험 가입자 비중(58.3%)을 최대한 낮출 수 있도록 필수의료는 보장하고 비급여 치료를 제외, 보험료를 대폭 낮춘 유인책을 설계했다.

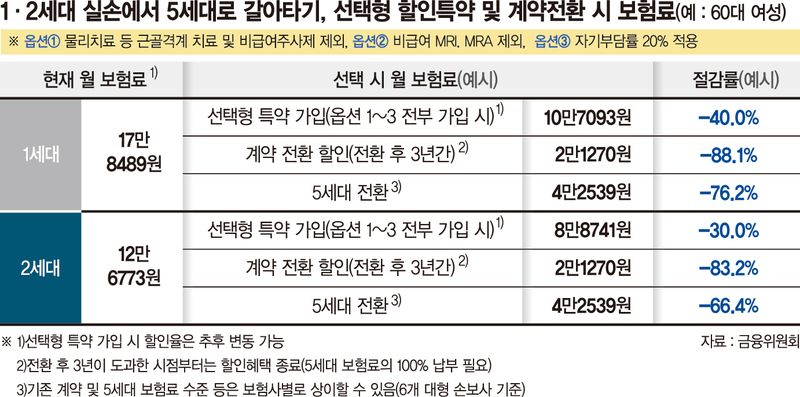

우선 금융당국은 1·2세대 계약을 유지하고 싶은 가입자에게는 '선택형 할인 특약 제도'를 제안했다. 선택형 할인 특약 제도는 옵션 3가지 중 계약자가 원하는 방식을 선택하는 것으로 '3대 비급여'가 제외되면서 1세대 가입자는 보험료를 기존보다 약 40%, 2세대 가입자는 약 30% 낮출 수 있다.

옵션은 △물리치료 등 근골격계 치료 및 비급여주사제 제외 △비급여 MRI·MRA 제외 △자기부담률 20% 적용 등이다. 필수치료는 아니면서 실손보험금에서 차지하는 비중이 높은 보장을 제외해 보험료를 낮추는 방식이다. 가령 1세대 실손 가입자인 60대 여성 A씨가 선택형 특약 옵션 1~3을 모두 가입해도 보험료를 기존 17만8489만원에서 10만7093원으로 약 40% 줄일 수 있다.

병원을 자주 가지 않고 보험료를 낮추고 싶은 합리적 가입자는 '계약전환 할인 제도'를 통해 5세대 실손보험으로 갈아탈 수 있는 길을 열었다. 최대 3년까지 현재 보험료를 50% 할인해주는 제도다. 만약 A씨가 1세대에서 5세대 실손보험으로 전환하면 4만2539원, 전환할인을 선택하면 3년간 2만1270원만 내면 된다. 보험료 절감률은 각각 76.2%, 88.1%에 달한다.

금융당국은 5세대로 갈아탔다가 변심한 가입자를 위해 청약철회 허용 기간을 6개월로 설정했다. 다만 철회 신청일이 전환청약일로부터 3개월 이내에 보험금 지급사유가 발생하는 경우는 이전 계약으로 돌아갈 수 있고, 보험료 차액은 정산해야 한다.

■보험료·보험금 비교해 갈아타기 결정

5세대 실손보험료 인하 체감 효과는 가입자별로 크게 갈릴 전망이다. 기존에는 보장받던 일부 치료를 직접 부담해야 하는 경우가 늘어나면서 의료 이용이 많은 가입자는 불리해지고, 이용이 적은 가입자는 보험료 절감 효과를 누릴 수 있어서다. 우선 연령대별로 20~40대, 실손 이용이 적은 가입자, 보험료 부담이 큰 1·2세대 가입자의 이동 가능성이 높다. 반대로 고령층이나 만성질환자는 잔류할 가능성이 크다.

금융당국은 5세대 실손보험 전환 판단기준으로 '보험료와 보험금 비교'를 제시했다. 단순히 보험료 절감 효과뿐만 아니라 실제 의료 이용비용을 함께 고려해야 한다는 설명이다. 예를 들어 연간 보험료가 200만원이고, 보험금 수령액이 300만원이라면 기존 상품 유지가 유리할 수 있다. 반대로 보험료 대비 의료 이용이 적다면 보장을 줄이고, 보험료를 낮추는 것이 합리적 선택이 될 수 있다.

즉 1세대 가입자가 도수치료 등 일부 비급여를 제외할 경우 보험료는 약 20% 낮아질 수 있다. 연간 약 40만원 이상 아낄 수 있다. 또 1·2세대 가입자가 5세대로 전환하면 보험료는 절반 이하로 줄어 월 1만원대 수준으로 낮아질 수 있다. 연간 기준으로 80만원 이상, 3년 기준으로는 200만원 이상 절감 효과가 가능하다.

다만 이 경우 일부 비급여 항목은 보장에서 제외되기 때문에 해당 의료 이용이 잦은 가입자는 오히려 총의료비 부담이 늘어날 수 있다. 금융당국 관계자는 "보험료 절감액과 실제 의료비를 함께 비교해 판단해야 한다"며 "비급여 이용이 많지 않은 가입자라면 보험료를 낮추는 선택도 현실적인 대안이 될 수 있다"고 말했다.

gogosing@fnnews.com 박소현 홍예지 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지