[파이낸셜뉴스] 정부가 14년만에 개정을 추진하는 전자금융거래법의 핵심은 핀테크 기업의 육성과 금융플랫폼 사업자의 등장이다. 기존 은행, 카드사 등에 종속되지 않고도 금융업을 할 수 있도록 디지털 금융 생태계를 만들겠다는 것. 이를 위해 핀테크 기업들에 금융권이 수 십년간 쌓은 인프라를 저렴한 수수료로 사용할 수 있게 했고 자본금 등을 낮춰주는 등의 혜택을 부여했다. 기존 금융사들은 '동일업무 동일규제', '기울어진 운동장'이라고 불만을 표시하고 있다.

■원스톱 서비스 금융플랫폼 사업자 도입

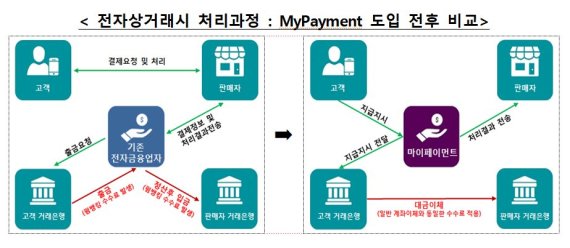

금융위원회가 26일 발표한 '디지털 금융 종합혁신 방안'에서 가장 주목할 부분은 새로운 사업자의 진출이다. 금융위는 지급지시전달업(MyPayment)을 도입하고 종합지급결제사업자(금융플랫폼 사업자)를 지정키로 했다. 지급지시전달업은 소비자가 결제 자금을 보유하고 있지 않아도 결제를 할 수 있도록 도와주는 서비스다. 앞으로 소비자는 지급지시전달업자를 통하면 로그인 한 번으로 모든 계좌를 활용해 결제, 송금을 할 수 있다. 특히 지급지시전달업자의 지시로 금융회사간 직접 송금, 결제가 가능해져 수수료 등이 기존보다 싸진다. 이를 가능케 하는 것이 오픈뱅킹(개방형 금융결제망)이다. 은행, 핀테크 기업 등이 참여하는 공동 금융 결제망으로 금융위는 오픈뱅킹의 법적 근거를 마련키로 했다. 현재는 참가기관의 협약으로 운영된다.

고객 결제계좌를 직접 발급, 관리하고 결제·이체 등 다양한 금융서비스를 원스톱으로 제공하는 종합지급결제사업자(금융플랫폼)도 도입된다. 급여이체, 공과금·카드대금·보험료 납부 등이 가능해진다. 다만 예금, 대출 업무는 제외된다. 네이버, 카카오 등이 금융플랫폼 사업에 뛰어들 수 있는 기반이 마련된 것이다. 은행 등 금융사와 협업하지 않아도 계좌를 발급해 이를 바탕으로 은행 수준의 다양한 금융서비스를 제공할 수 있는 것. 금융위는 종합지급결제사업자의 최소 자본금을 신용카드사 수준인 200억원으로 제시했다. 앞으로 개정안이 나오면 사업자 선정의 명확한 기준이 제시될 예정이며 카드사 등 금융사업자 등의 참여는 금융안정, 이해상충 차원에서 검토될 전망이다.

이외에도 카드사들이 집중적으로 견제했던 카카오페이 등 대금결제업자에 대해 소액 후불결제 기능을 도입했다. 선불충전금이 결제대금으로 부족할 경우 최대 30만원까지 후불결제를 할 수 있게 했다. 단 현금서비스, 리볼링, 할부서비스는 금지다. 카드사들은 건전성 규제도 받지 않는 대금결제업자가 후불결제 기능까지 갖는것에 대해 불만을 보였다. 선불수단 1회 충전한도 역시 현재 200만원에서 최대 500만원으로 늘어난다.

■금융플랫폼 관리감독 등 강화

금융위는 기존 금융사들이 우려하는 금융플랫폼 사업자 등장에 대해 관리감독과 영업행위 규율체계도 마련키로 했다. 우선 금융사 수준의 신원 확인, 자금세탁방지, 보이스피싱 등에 대해 규제를 한다. 금융안정, 이해상충 방지 등을 제도적 보완장치도 마련한다. 금융위는 "전자금융업자의 신청을 받아 금융위가 지정하고 대형 사업자로서 금융시스템 안정에 미치는 영향을 철저히 감독할 것"이라고 설명했다.

또 금융플랫폼 사업자 등이 AI, 빅데이터 등을 비롯한 신기술을 활용할 때 투명성 및 책임성 확보를 위한 원칙도 제시했다. 우선 금융플랫폼 사업자가 금융상품, 서비스를 제공할 때 제조·판매·광고의 책임 주체 등을 오인하지 않도록 할 계획이다. 특히 플랫폼 사업자의 이해관계에 유리하도록 알고리즘 변경, 편향된 상품 노출 등의 개입행위도 철저히 금지된다. 해외 빅테크의 무분별한 국내 영업도 엄격히 제한할 방침이다.

pride@fnnews.com 이병철 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지