인뱅+네이버파이낸셜 '대안신용평가' 개발해 대출

연체율 상승에.. '혁신인가 한계인가' 의문

송석준 "평가체계 고도화+기존 은행 역할 더 해야"

양경숙 "금융안정 위해 인뱅 건전성 관리 필요"

[파이낸셜뉴스] 개인사업자, 주부와 대학생 등 금융거래이력 부족자(thin-filer·씬파일러)를 고려한 '대안신용평가'를 내세웠던 인터넷전문은행과 핀테크업체 연체율이 일제히 오른 것으로 나타났다. 기존 은행과 달리 비금융정보를 활용해서 '혁신'과 '포용적 금융' 두 마리 토끼를 잡겠다는 구상인데, 오히려 건전성을 떨어뜨리는 게 아니냐는 지적이 나왔다.

19일 국회 정무위원회 소속 송석준 국민의힘 의원이 금융감독원에서 제출받은 자료에 따르면 네이버파이낸셜-미래에셋캐피탈 스마트스토어 사업자대출 연체율이 올해 상반기 4.1%로 나타났다. 지난해 하반기 1.5%에서 두 배 이상 오른 것이다. 대출 신규취급액은 203억원에서 26억원으로 줄었다.

네이버파이낸셜과 미래에셋캐피탈이 손 잡고 만든 스마트스토어 사업자대출은 일정기간 금융거래 이력이 없어 대출이 불가하거나 고금리 대출을 받을 수밖에 없었던 온라인 사업자를 대상으로 한 무담보 신용대출이다. 네이버파이낸셜이 미래에셋캐피탈의 지정대리인으로서 대출 모집을 하고 자체 개발한 비금융데이터 기반 대안신용평가모델로 대출 심사까지 한다. 네이버파이낸셜 관계자는 "지난해 11월부터 6개월간 신규 대출을 중단한 데 따른 착시효과"라며 "대안신용평가에 문제가 있는 게 아니다. 신규 대출이 중단되지 않았더라면 연체율은 2%이내 수준이 되었을 것"이라고 설명했다. 같은 캐피탈 업권과 비교했을 때 미래에셋캐피탈 스마트스토어 사업자대출의 부도율·연체율은 절반 수준으로, '양호하게 관리되고 있다'라는 것이다.

네이버파이낸셜이 대출 모집만 하고 우리은행이 자체 평가시스템으로 대출 심사·실행을 하는 네이버파이낸셜-우리은행 개입사업자대출은 올해 상반기 연체율이 0.75%로 집계됐다. 지난해 하반기 0.64%에서 소폭 올랐다. 신규 취급액은 189억원에서 86억원으로 감소했다.

송석준 의원은 연체율 차이에 대해 "비금융정보 위주의 대안신용평가가 현실에서 작동이 어렵다는 점을 보여주는 대표적 사례"라며 "개별 금융회사들이 빅데이터 활용 등 신용평가시스템 고도화를 위해 노력하는 한편, 안정적 평가시스템을 갖춘 기존 은행들의 적극적 역할이 필요하다"고 지적했다.

이런 가운데 인터넷전문은행의 연체율 중저신용자 대출을 중심으로 오르고 있다. 인터넷전문은행들도 통신비 납부 내역, 유통사 포인트 및 적립 내역, 도서 구매 내역, 택시 이용 내역 등 다양한 비금융 정보를 활용해 씬파일러 신용점수를 평가하고 있다.

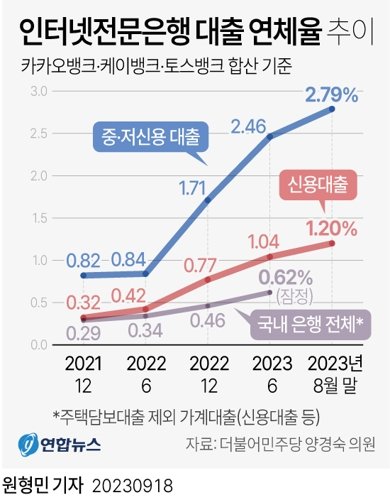

국회 기획재정위원회 소속 양경숙 더불어민주당 의원이 인터넷전문은행 3사(카카오뱅크·케이뱅크·토스뱅크)에 따르면 지난 8월말 기준 신용대출 연체율은 1.20%를 기록했다. 지난해 6월말 0.42%, 12월말 0.77%로 올랐고 올해 들어서는 6월말 1.04%, 8월말 1.20%까지 상승했다. 토스뱅크가 1.58%, 케이뱅크 1.57%, 카카오뱅크가 0.77%였다.

특히 중저신용자대출 연체율은 2.79%로 전체 신용대출의 두 배 수준이었다. 케이뱅크의 중저신용자대출 연체율이 4.13%로 가장 높았고 토스뱅크가 3.40%, 카카오뱅크가 1.68%를 각각 기록했다. 각 사 개별로도, 3개사 합산 기준으로도 역대 최고다. 고금리 시기에 중저신용자대출 목표치를 맞춰야 하다보니 자연스럽게 대출 연체율이 올랐다는 게 인터넷은행 측 분석이다.

다만 대안신용평가 모델 고도화를 통한 '정교한 상환능력 심사'와 건전성 관리가 필요하다는 지적이다. 양경숙 의원은 "국내 금융안전망 강화를 위해 인터넷전문은행이 건전성 관리에 노력을 기울여야 한다"고 강조했다.

dearname@fnnews.com 김나경 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지