2024년 3월말 국내은행의 부실채권 현황(잠정) 발표

신규부실 감소에도 부실채권 정리규모 늘며 상승

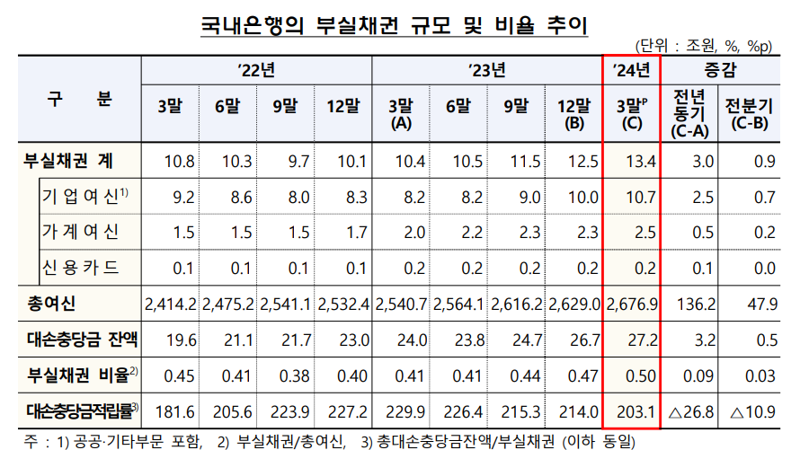

[파이낸셜뉴스] 올해 3월말 국내은행의 부실채권비율이 0.50%로 전분기말(0.47%) 대비 0.03%p 상승했다. 코로나19 저금리 이후 꾸준히 높아지고 있지만 코로나19 이전과 비교했을 때 높지 않은 수준이라는 평가다. 부실채권은 13조4000억원으로 전분기 말 대비 9000억원 증가했으며 기업여신 10조7000억원, 가계여신 2조5000억원, 신용카드채권 2000억원 순으로 많았다.

금융감독원은 31일 '2024년 3월말 국내은행의 부실채권 현황(잠정)'을 통해 이같이 밝혔다. 3월말 대손충당금 잔액은 27조2000억원으로 전분기 말 대비 5000억원 증가했으나 부실채권이 늘면서 대손충당금적립률(203.1%)은 전분기말 대비 10.9%p 낮아졌다.

올해 1·4분기 중 신규발생 부실채권은 4조5000억원으로 전분기(5조7000억원) 대비 1조2000억원 줄었다. 기업여신 신규부실은 3조1000억원으로 대기업(1조1000억원→3000억원)과 중소기업(3조2000억원→2조8000억원) 신규부실이 모두 줄며 전분기 대비 1조3000억원 감소했다. 가계여신 신규 부실은 1조2000억원으로 전분기와 유사한 수준을 기록했다.

올해 1·4분기 중 부실채권 정리규모는 3조5000억원으로 전분기 대비 1조2000억원 감소했다. 상·매각이 2조3000억원으로 가장 많았고 담보처분을 통한 여신회수가 8000억원, 여신 정상화가 4000억원 등이었다.

부문별로 기업여신, 가계여신의 부실채권비율이 일제히 상승했다.

기업여신 부실채권비율(0.61%)은 대기업 여신이 0.48%로 전분기말 대비 0.02%p 하락했지만 중소기업여신(0.69%)이 전분기 대비 0.05%p 오르며 0.02%p 상승했다. 가계여신 부실채권비율(0.27%)은 주택담보대출(0.18%), 기타 신용대출(0.53%)의 부실채권비율이 각각 0.02%p, 0.06%p 상승하며 전분기 대비 0.02%p 높아졌다.

신용카드채권 부실채권비율은 1.61%로 전분기말(1.36%) 대비 0.25%p 크게 늘었다.

금감원은 "3월말 국내은행의 부실채권비율은 신규부실 감소에도 부실채권 정리규모가 감소하면서 전분기말 대비 소폭 상승했다. 전분기말 대비 대손충당금 증가에도 부실채권 잔액 증가로 인해 대손충당금적립률은 하락했으나 예년 대비 높은 수준을 유지 중"이라며 "다만 고금리, 고물가 등 대내외 불안요인이 여전히 상존하고 있어 취약차주 등에 대한 채무조정 활성화를 유도하고 부실채권 상·매각 등 은행권이 자산건전성 관리를 강화하도록 잠재리스크 현실화에 따른 신용손실 확대 가능성에 대비해 충분한 손실흡수능력을 유지할 수 있도록 유도할 예정"이라고 밝혔다.

seung@fnnews.com 이승연 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지