[파이낸셜뉴스] 최근 발표된 가계부채 관리방안의 적용 시점을 둘러싸고 시장에서 일대 혼란이 벌어지자 금융당국이 30일 공개 설명에 나섰다.

앞서 금융위원회는 '가계부채 관리방안'을 발표하고 지난 28일부터 갭투자를 통한 주택 구입 목적의 주담대를 제한하기 위해 위해 수도권·규제지역 내 모든 주택구입목적 주담대의 최대한도를 6억원으로 제한했다. 소유권 이전 조건부 전세대출도 금지했다.

수도권·규제지역 내 주담대 대출만기는 30년 이내로 제한하고 주담대를 받은 경우 6개월 내 전입의무도 부과했다.

수도권·규제 지역에서 보유 주택을 담보로 받는 생활안정자금 목적 주담대 한도는 최대 1억원으로 제한했다. 수도권·규제 지역에 2채 이상의 주택을 보유한 다주택자는 해당 주택을 담보로 생활안정자금 목적 주담대를 받을 수 없게 했다.

수도권·규제지역 생애 최초 주택 구입 목적 주담대 LTV를 80%에서 70%로 강화하고, 전입 의무(6개월 이내)도 부과했다. 정책대출(디딤돌, 보금자리론)에도 동일 적용한다.

신용대출 한도도 차주별 연 소득 이내로 제한해 신용대출을 활용한 주택 구입을 막았다.

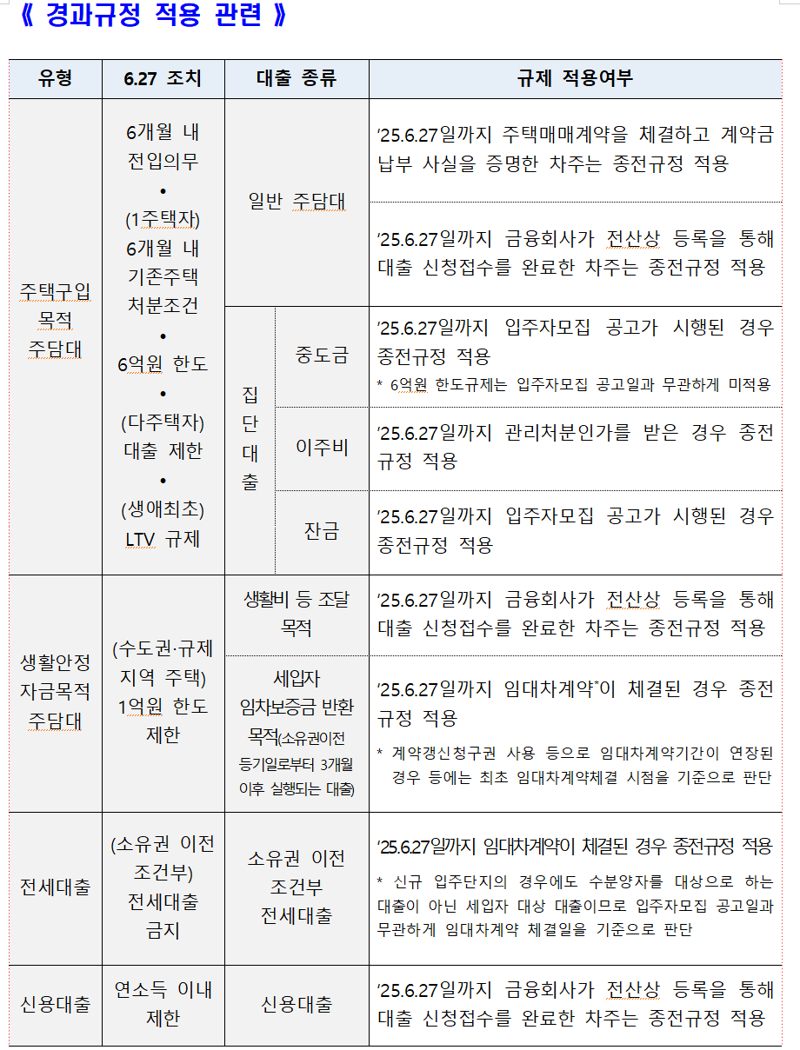

이와 관련 금융위가 이날 배포한 '가계부채 관리 방안 경과 규정 적용 관련 참고 자료'에 따르면 규제 시행일 전날인 지난 27일까지 △주택매매계약을 체결하고 계약금을 납부 사실을 증명하거나 △금융회사가 전산상 등록을 통해 대출 신청접수를 완료한 일반 주담대의 경우에는 종전 규정이 적용된다.

재개발·재건축 단지의 경우 입주자모집공고일과 상관없이 중도금 대출에 대해서는 6억원 한도 규제가 적용되지 않는다. 다만 6개월 내 전입 의무, 1주택자 6개월 내 기존주택 처분조건, 다주택자 대출 제한, 생애최초 LTV 규제 등 다른 규제는 지난 27일까지 입주자모집공고가 시행된 단지가 아니라면 강화된 규제가 적용된다.

이주비대출에 대해서는 지난 27일까지 관리처분인가를 받은 경우, 잔금대출은 지난 27일까지 입주자모집공고가 시행된 경우에만 종전 규정이 적용된다.

수도권·규제지역 내에서 1주택 보유자에 최대 1억원 한도를 적용하는 생활안정자금 목적 주담대에 대해서는 생활비 등 조달 목적일 경우 지난 27일까지 금융회사가 전산상 등록을 통해 대출 신청접수를 완료한 경우에만 종전 규정이 적용된다.

세입자 임차보증금을 반환하기 위한 목적인 경우 지난 27일까지 임대차계약이 체결된 경우에만 종전 규정이 적용된다. 다만 계약갱신청구권 사용 등으로 임대차계약기간이 연장된 경우 등에는 최초 임대차계약체결 시점을 기준으로 판단한다.

신규 입주단지에 대한 소유권 이전 조건부 전세대출은 지난 27일까지 임대차계약이 체결된 경우에만 종전 규정이 가능하다. 이에 따라 아직 신규 입주단지에 전세대출 계약을 맺지 않았다면 세입자로부터 전세보증금을 받아 잔금대출을 갚는 것은 불가하다.

금융위 측은 "신규 입주단지의 경우에도 수분양자를 대상으로 하는 대출이 아닌 세입자 대상 대출이기 때문에 입주자모집 공고일과 무관하게 임대차 계약 체결일을 기준으로 판단한다"고 설명했다.

신용대출의 경우 지난 27일까지 금융회사가 전산상 등록을 통해 대출 신청접수를 완료한 경우에는 연소득을 넘는 금액도 대출이 가능하다.

sjmary@fnnews.com 서혜진 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지

많이 본 뉴스

- 1796명 영아 시신, 수녀원 폐하수조서 발견…아일랜드 유해 발굴 착수

- 2MLB·일본서 뛰었던 세라피니, 장인 살해 혐의로 최대 종신형 가능성

- 3"군부대에서 삼계탕 30그릇 예약? 수상한데..." '노쇼 사기' 막은 단골손님, 대체 누구?

- 4전원주 "신혼 때 시어머니가 남편과 나 사이에서 잤다"

- 5신지, '문원 딸 재산 상속' 우려 댓글에 "그런 일 없을 것"

- 6호텔방서 쓰러진 ‘포켓볼 세계1위’…심장마비로 끝내 사망, 무슨 일

- 7"최서원, 10년째 감옥에 있다"..사면 건의에 李대통령 놀라며 한 말

- 8왜 배달기사가 집 안까지…아내는 이것에 빠져버렸다

- 9위암 4기 투병…배우 강서하 영면 든다

- 10전한길, 재산 75억 尹 '영치금 모금'…"후안무치"

!['정현규 결별설' 성해은, 발리서 과감 호피 비키니…완벽 몸매 [N샷]](https://image.fnnews.com/resource/crop_image/2025/07/13/thumb/202507130839183816_1752370912069.jpg)

![제시, 한뼘 비키니로 파격 노출…수영장서 완벽 몸매 [N샷]](https://image.fnnews.com/resource/crop_image/2025/07/13/thumb/202507130941435244_1752370924318.jpg)