2023년 9월 금융안정 상황

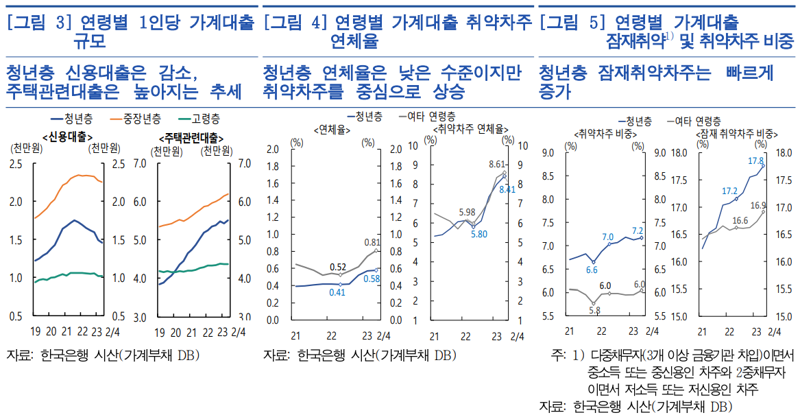

26일 한국은행이 발표한 2023년 9월 금융안정 상황 보고서에 따르면 2·4분기 청년층(30대 이하)의 1인당 가계대출금은 7927만원으로 집계됐다. 중장년층 1인당 대출금은 1억569만원, 고령층은 8607만원이었다.

청년층의 가계대출은 주택관련대출을 중심으로 늘고 있다. 7927만원 중 주택관련대출이 5504만원으로 전체의 69.4%를 차지했다. 신용대출은 1457만원으로 약 30% 수준이었다.

청년 1인당 대출금 추이도 주택관련대출과 함께 움직였다. 주택 가격이 오르던 2020년 2·4분기 청년 1인당 주택관련대출은 4352만원으로 전년동기(3890만원) 대비 11.9% 늘었다. 2021년 2·4분기 4861만원, 지난해 2·4분기 5340만원으로 1인당 대출금이 꾸준히 상승했다.

주택가격 하락이 본격화되던 지난해 하반기에도 청년 1인당 주택관련대출금은 계속 늘어 5400만원을 돌파했디. 올해 1·4분기 소폭(61만원) 감소했다가 올해 2·4분기 다시 늘어 5500만원을 넘어섰다.

청년층 1인당 가계대출금도 지난해 4·4분기 8105만원으로 정점을 찍은 후 올해 1·4분기 7902만원으로 하락했다가 2·4분기 반등했다.

반면 신용대출은 2021년 3·4분기 1인당 대출금이 1748만원으로 정점을 찍은 후 2년째 하락세다. 이와 관련 한국은행은 "청년층은 전세자금대출 확대와 함께 대출 접근성 개선 및 특례보금자리론 공급 등에 힘입어 주택담보대출을 활용한 실거주용 주택구입을 늘리고 있다"고 분석했다.

15억원 초과 주택매입비중은 청년층이 22%, 40대가 40.2%, 50대가 21.8%로 각각 집계됐다. 청년층의 15억원 초과 주택매입 비중은 2020년 2·4분기 17.9%에서 3년새 22.0%로 높아졌다.

이런 가운데 이미 취약차주 비중이 타연령층에 비해 높은 청년층의 잠재취약차주도 늘어나고 있다는 게 문제다. 2·4분기 기준 청년층의 취약차주 비중은 7.2%로 다른 연령층(6.0%)에 비해 높다. 잠재 취약차주 비중도 17.8%로 타연령층(16.9%)보다 높은 수준이다.

2·4분기 청년층 가계대출 연체율은 0.58%로 타연령층(0.81%)에 비해 낮지만, 취약차주 연체율은 8.41%로 계속 오르고 있다. 청년층 취약차주 연체율은 1년전(5.80%)과 비교해 2.61%p 올랐다.

한국은행은 "청년층이 주택구입과정에서 과도한 차입으로 인해 리스크가 커지지 않도록 부채관리를 강화해야 한다"고 제언했다. 총부채원리금상환비율(DSR) 적용 대상 대출을 점차 확대하고, 장기 주택담보대출은 차주 상환능력 심사를 강화해야 한다는 것이다.

중장기적으로는 주택시장의 가계대출 의존도를 낮추고, 분할상환대출 비중을 확대해야 한다고 강조했다. 한국은행은 "비은행권 신용리스크 관리체계를 정비하는 가운데 과다차입으로 상환부담이 커진 취약부문의 부실화 가능성에 대해 상시 모니터링을 강화해야 할 것"이라고 했다.

dearname@fnnews.com 김나경 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지