뉴스 검색결과

"예금회전율" 검색결과는 69건 입니다.-

"고금리 끝나는데 어디에 돈 넣을까"...요구불예금 회전율, 2년 만에 뒷걸음질

"고금리 끝나는데 어디에 돈 넣을까"...요구불예금 회전율, 2년 만에 뒷걸음질

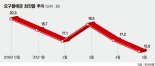

[파이낸셜뉴스]올해 국내 예금은행의 요구불예금 회전율이 2022년 이후 처음으로 2분기 연속 감소한 것으로 나타났다. 고금리 긴축이 마무리 단계에 접어들며 4%대 예금이 사라지고 주식시장도 등락폭을 키우는 등 마땅한 투자처가 사라지면서 투자자들이 일단 은행에 돈을 묶어 놓고 관망세를 유지하고 있다는 해석이 나온다. #OBJECT0#15일 한국은행에 따르면 국내 예금은행의 요구불예금 회전율은 지난해 4·4분기 18.7회에서 올해 1·4분기 18.5회, 2·4분기 18.1회로 감소했다. 이는 2022년 2·4분기(14.4회), 3·4분기(14.3회) 이후 2년여 만에 처음으로 2개분기 연속 감소한 수치다. 요구불예금은 수시로 입출금이 가능한 예금이다. 금리 수준이 0.1~0.2%대로 급여 통장으로 활용되거나 투자하기 전에 돈을 모아두는 임시 거처로 쓰인다. 요구불예금 회전율이란 월중 예금지급액을 예금평잔액으로 나눈 값으로, 수치가 높아질수록 기업, 가계 등 경제주체가 은행에 맡긴 돈을 수시로 빼내고 낮을수록 은행에 자금에 묵혔다는 뜻이다. 요구불예금 잔액은 2022년 7월 빅스텝 등 금리 인상과 레고랜드 사태 등으로 은행권의 수신경쟁이 촉발되면서 예·적금으로 흘러들어갔다. 이에 회전율은 2022년 3·4분기 14.3회에서 4·4분기 17.1회로 급등했다. 지난해에도 상승세가 지속되며 4·4분기에 18.7회로 2019년 4·4분기 이후 최고로 올랐다. 그러나 올해 상반기 들어 4%대 예금이 사라지면서 회전율이 감소했다. 예금은행의 1년 만기 정기예금 금리(신규취급액 기준)는 2022년과 2023년 4·4분기에 각각 4.69%, 4.06%를 기록했으나 올해 들어서 1·4분기 3.63%, 2·4분기 3.57%로 떨어졌다. 급등락 반복한 국내 증시도 회전율 하락 요인이. 정부의 기업 밸류업 가이드라인 발표를 앞둔 4월에 요구불 예금 회전율은 19.4회로 전월 대비 1.3회 올랐으나 실제 코스피가 5월 한달간 -2.06%의 수익률을 기록하자 요구불예금 회전율은 17.2회까지 떨어지며 지난해 9월(16.9회) 이후 최저치를 기록했다. 아울러 하반기 본격적인 피벗(통화정책 전환)을 앞두고 투자 대기금이 쏠리면서 분모에 해당하는 잔액이 늘어난 것도 영향을 끼쳤다. 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 수시입출금식 저축성예금(MMDA)을 포함한 요구불예금 잔액은 6월말 기준 638조8317억원으로 1월말(590조7120억원) 대비 8.15%(48조1197억원) 증가했다. 한은 관계자는 “2월말에서 3월의 경우 청년희망적금 만기 도래액이 요임되면서 잔액이 일시적으로 크게 늘었던 측면이 있고 대형 IPO 공모주 청약 관련한 자금 유입도 영향을 끼쳤다”며 “최근 금리 인하를 기대하는 투자 대기성 자금이 요구불 예금에 몰리면서 분모에 해당하는 잔액이 늘다보니 회전율이 떨어지는 경향이 있다”고 설명했다. eastcold@fnnews.com 김동찬 기자

2024-08-15 15:55:17 -

“부지런히 돈 굴리자”...지난해 요구불예금 회전율, 4년 만에 최고치

“부지런히 돈 굴리자”...지난해 요구불예금 회전율, 4년 만에 최고치

[파이낸셜뉴스]지난해 은행 요구불예금 회전율이 2019년 이후 4년 만에 최고치를 기록했다. 기준금리가 고점이라는 인식에 늦기 전에 4%대 예금에 가입해야 한다는 수요가 몰리면서 이른바 '잠자는 돈'으로 불리는 요구불예금이 돌기 시작한 것이다. 피벗(통화정책 전환) 기대감에 투자 심리도 회복되면서 주식시장 등으로도 투자 대기 자금이 쏠렸다. ■지난해 요구불예금 회전율, 4년 만에 최고치 #OBJECT0# 19일 한국은행에 따르면 지난해 국내 예금은행의 요구불예금 회전율은 월 17.6회로 집계돼 지난 2019년(18.7회) 이후 4년 만에 최대치를 기록했다. 전년 대비 증감폭도 2.2회로 5.6회 늘어난 지난 2008년(33회) 이후 15년 만에 최고치다. 요구불예금은 금리 수준이 0.1~0.2%대로 3~4%대인 일반 예금과 비교해 낮지만, 급여 통장처럼 수시로 입출금이 가능한 예금이다. 주로 투자하기 전에 돈을 모아두는 임시 거처로 활용된다. 요구불예금 회전율이란 월중 예금지급액을 예금평잔액으로 나눈 수치로, 값이 높아질수록 기업, 가계 등 경제주체가 은행에 맡긴 돈을 더 자주 인출했다는 뜻이다. 예금은행의 요구불예금 회전율은 지난 2019년 4·4분기 19.2회를 기록한 이후 지난 2020년 17.3회, 2021년 15.6회 등 하락세를 거듭해 왔다. 코로나19가 본격화된 이후 유동성이 풀리면서 분모에 해당하는 예금평잔액이 크게 늘어난 결과다. 2022년에는 15.4회까지 떨어지며 역대 최저치를 갱신한 바 있다. 회전율이 급반등한 건 2022년 막바지부터다. 당시 레고랜드 사태로 은행권의 수신경쟁이 촉발되면서 요구불예금 잔액은 예·적금으로 흘러들어갔다. 이에 요구불예금 회전율은 2022년 3·4분기 14.3회에서 4·4분기 17.1회로 급등했다. 그러다가 지난해 2·4분기에 16.7회로 집계되며 전·4분기(17.6회)보다 소폭 감소했으나 지난해 2023년 4·4분기에 18.7회로 2019년 4·4분기 이후 최고로 오르는 등 최근 상승세가 가파르다. 특히 12월의 경우 회전율이 19.7회로 1년 새 최고치를 기록했다. ■“고금리 곧 저문다” 기대 커지며 투자 수요↑이는 긴축 완화에 대한 기대감이 커지면서 은행에 묻혀 있던 돈이 투자처를 찾아 움직였기 때문이다. 실제 금융투자협회에 따르면 증권사 종합자산관리계좌(CMA) 잔액 합계는 지난 2019년 5186조8430억원에서 지난해 7385조389억원까지 늘어나며 2006년 이후 최대치를 기록하는 등 주식·채권시장 등에 투자 자금이 늘어나는 추세다. 단기 금융상품에 돈을 맡겼던 투자자들이 수신금리가 내리기 전에 예금에 가입하려는 수요도 한 몫 했다. 지난해 예금은행의 1년 만기 정기예금 금리(신규취급액 기준)는 1·4분기 3.85%에서 2·4분기 3.62%로 감소했다가 3·4분기 3.81%에서 4·4분기 4.06%로 반등했다. 월별로 보면 11월 예금금리가 4.18%로 연중 최고치를 기록했는데 당시 5대 은행(KB국민·신한·하나·우리·NH농협)의 정기예·적금 잔액은 전월 대비 13조5189억원 증가했다. 한은 관계자는 “예·적금 수신금리가 고점이라는 인식이 확산되면서 2023년 10월, 11월에 요구불예금이 정기예·적금으로 빠진 측면이 있다”며 “12월에는 연말 자금 수요 때문에 분자에 해당하는 지급액 자체가 늘고 주식 투자 등을 이유로 대기 자금이 쏠리면서 회전율이 크게 늘었다”고 설명했다. 올해 들어서도 요구불예금 잔액은 줄어드는 추세다. 5대 은행의 요구불예금 잔액은 지난달 말 기준 616조7480억원으로 전월보다 26조360억원 줄어들었다. 시중은행 관계자는 “기준금리 조기 인하 기대는 꺾였으나 올해 주요국의 통화정책 전환이 예고된 만큼 예금 등 안전자산 막차 수요도 남아있다”며 “피봇을 앞두고 투자 심리가 회복되는 것도 영향을 끼쳤다”고 설명했다. eastcold@fnnews.com 김동찬 기자

2024-02-19 15:28:51 -

코로나발 '돈맥경화'.. 요구불예금회전율 35년만에 최저

코로나발 '돈맥경화'.. 요구불예금회전율 35년만에 최저

[파이낸셜뉴스] 가계나 기업이 은행에서 꺼내쓸 수 있는 예금의 인출 빈도가 역대 가장 낮은 수준으로 떨어졌다는 분석이 나왔다. 20일 한국은행에 따르면 지난 8월 예금은행의 요구불예금 회전율은 15.5회였다. 이는 관련 통계 작성이 시작된 1985년 1월 이후 가장 낮은 회전율이다. 예금 회전율은 시중에서 돈의 회전율을 알 수 있는 지표로, 지난 5월 15.6회로 역대 최저치로 떨어졌다가 불과 석 달 만에 이보다 더 낮은 회전율을 기록했다. 회전율이 낮다는 것은 가계나 기업이 돈을 은행에 묵히고 잘 꺼내 쓰지 않는다는 의미인데, 이같은 현상은 코로나19 재확산으로 경제 주체들의 불안감이 커진 데 따른 것으로 보인다. 요구불예금은 투자처가 있으면 바로 꺼내 쓸 수 있는 단기 부동자금으로 분류되는데, 이 회전율이 낮다는 것은 경제 주체들이 투자하기보다는 일단 돈을 예금해두기로 했다는 뜻으로 해석이 가능하다. 한은에 따르면 요구불예금은 올해 8월 현재 311조4868억원으로, 코로나19 확산 전인 작년 12월(251조8930억원)보다 23.7% 증가했다. joonhykim@fnnews.com 김준혁 인턴기자

2020-10-20 08:28:30 -

"유동성 넘쳐도 돈이 안돈다" 요구불예금회전율 역대최저

"유동성 넘쳐도 돈이 안돈다" 요구불예금회전율 역대최저

유동성은 넘쳐나지만 시중에 돈이 순환하는 속도는 역대 최저치로 떨어져 기업과 가계가 현금을 쌓아두는 것으로 나타났다. 코로나19 장기화로 경제 불확실성이 증대되면서 경제주체들의 소비와 투자가 위축되고 있기 때문이다. 20일 한국은행 경제통계시스템에 따르면 5월 기준 요구불예금회전율은 15.6회로 통계가 집계된 1985년 이래 월별 회전율로는 역대 최저치를 기록했다. 예금회전율이란 일정기간 기업과 가계가 은행 예금 계좌에서 돈을 인출한 정도를 보여준다. 시중에서 돈이 얼마나 원활히 순환하는지를 나타내는 지표 중 하나다. 지난해 12월 기준 20.3회를 기록했던 요구불예금회전율은 올해 1월 18.7회로 20회 이하로 하락한 이후 2월(17.1회), 3월 (19.5회), 4월(17.2회) 지속적으로 20회 이하를 밑돌다 5월에 역대 최저수준으로 하락한 것이다. 회전율이 낮다는 것은 가계나 기업이 돈을 은행에 예치한 채로 두는 경우가 많다는 것이다. 요구불예금은 투자처가 있으면 바로 쓰는 단기 부동자금인데, 이 회전율이 낮다는 것은 경제 주체들이 투자보다는 일단 은행에 넣어두기로 했다는 것으로 해석된다. 금융권 관계자는 "회전율이 낮다는 것은 가계나 기업이 돈을 꺼내 쓰지 않고 은행에 예치한 채로 두는 경우가 많다는 의미"라면서 "이는 경기 불확실성이 증대되면서 경제 주체들의 소비·투자가 위축된 가운데 자금이 부동산에만 쏠리고 있기때문"이라고 설명했다. 한편 요구불예금회전율은 1985년부터 1990년대 말까지 가파르게 상승하며 1999년에는 67회로 정점을 찍었다. 이후 2000년대 들어 하락하다 2000년대 말 소폭 반등하는 듯했지만, 글로벌 금융위기 이후 다시 내리막길을 걸으면서 2017년부턴 20회 이하로 하락했다. aber@fnnews.com 박지영 기자

2020-07-20 18:09:20 -

시장에 돈이 안돈다...예금회전율 최저 전망

불확실한 경기상황 등으로 마땅한 투자처를 찾지 못한 돈이 늘면서 요구불예금 회전율(예금 지급액/예금 잔액)이 연간 기준으로 올해 최저치를 기록할 것르로 전망된다. 이는 그만큼 시장에 돈이 돌지 않고 있다는 의미다. 특히 최근 부동산 규제, 주식시장 폭락 등으로 대규모 자금이 은행에 묶이게 되면 경기 둔화가 더욱 심화될 수 있다는 우려의 목소리가 커지고 있다. 29일 한국은행 경제통계시스템에 따르면 지난 8월 요구불예금 회전율은 18.5회로 올들어 두 번째로 낮았다. 지난 1월 20.9회였던 회전율은 2월 17.9회까지 내려간 뒤 20회 수준을 회복했으나 다시 18.5회로 내려갔다. 연간 기준으로 지난해 예금은행의 요구불예금 회전율을 19.1회로 31년만에 가장 낮았다. 소비와 투자에 들어가야할 돈이 원활히 돌지 않았다는 이야기다. 역대 최저 회전율은 1986년 18.4회였으며 역대 최고 회전율은 1999년 67회다. 요구불예금은 예금주가 원하면 언제든지 빼서 쓸수 있는 돈이라 현금과 유사한 유동성을 가지고 있다. 인출이 자유로운만큼 요구불예금 회전율이 낮다는 것은 예금주들이 달리 돈 쓸 곳을 찾지 못했다는 이야기다. 이 때문에 요구불예금 회전율이 낮아진다는 것은 경기 둔화가 본격화된다는 신호로도 해석된다. 요구불예금 회전율은 글로벌 금융위기 직후인 지난 2010년 34.8회를 기록한 뒤 하락 추세다. 2013년말 처음으로 30회 미만인 28.9회를 기록한 요구불예금 회전율은 이후 계속 낮아셔 지난해 처음으로 20회 아래로 떨어졌다. 올들어 8월까지를 기준으로 보면 월평균 요구불예금 회전율은 19.4회로 지난해 같은 기간보다 0.1회 높은것으로 나타났다. 하지만 4·4분기 경기 상황이 지난해보다 더 나빠질 것이란 전망이 우세하다. 지난해 4·4분기의 경우 10월 요구불예금 회전율이 16.5회로 연중 최저치를 기록했으며 이후 소폭 회복돼 11월 19.2회, 12월 19.8회를 기록했지만 20회를 넘어서지 못했다. 이를 감안했을때 올해 4·4분기는 지난해와 달리 9·13 부동산대책의 영향으로 임대업 등 부동산 투자로 흘러들어가는 돈이 줄어드는데다 주식시장 폭락 등으로 마땅한 투자처를 찾기가 더욱 힘들어졌기 때문이다. wild@fnnews.com 박하나 기자

2018-10-29 10:36:31 -

작년 예금은행 요구불예금 회전율 19회...1986년 이래 최저

지난해 예금은행 요구불예금 회전율이 19.1회로 1986년 이후 가장 낮은 것으로 나타났다. 회전율이 낮을수록 경제주체들이 예금을 꺼내 쓰지 않는다는 의미다.통상 요구불예금 회전율은 경제가 성장할 때 높아지고 둔화할 때 하락하는 경향이 있다. 이 때문에 경제주체들이 투자를 과감하게 할 수 없는 경제 상황 탓이라는 분석이 나온다. 17일 한국은행에 따르면 요구불예금은 예금주가 지급을 원하면 언제든지 조건 없이 지급하는 예금이다. 현금과 유사한 유동성을 지녀 통화성예금이라고도 부른다. 통계가 작성된 1985년 이래 요구불예금 회전율은 1990년대 말까지 계속해서 상승하는 추세였다. 1999년에는 67회로 정점을 찍었으며 2000년 이후로는 우하향 추세였다. 글로벌 금융위기 직후인 2010년 34.8회를 끝으로 매년 내리막길을 탔고 결국 20회 미만까지 떨어지게 됐다. 지난해 요구불예금 하락은 그보다 경제 불확실성 확대, 성장 동력 약화와 관련 깊다는 시각이 많다. 저금리에도 요구불예금이 하락하는 것은 통화정책의 효과가 발휘되지 않는다는 우려를 부른다. 금리를 낮추면 경제주체들이 은행 예금을 줄이고 소비·투자를 늘려 경기가 활성화해야 하지만 요구불예금 회전율이 낮을 때는 이 같은 메커니즘이 활성화되지 않기 때문이다. wild@fnnews.com 박하나 기자

2018-02-17 11:18:44 -

한은 "지난 10월 예금회전율 30년9개월만에 최저"

저금리 기조에 따라 예금 회전율이 30년 9개월 만에 가장 낮은 수치를 기록했다. 가계나 기업이 저금리로 마땅한 투자처를 찾지 못한데다 열흘에 걸친 장기 연휴가 겹치면서 돈을 은행에 예치만 하고 있는 탓으로 보인다. 16일 한국은행에 따르면 지난 10월 예금은행 요구불예금 회전율은 16.5회로 집계됐다. 이는 16.3회를 기록한 1987년 1월 이후 가장 낮은 수치다. 요구불예금 회전율은 예금 지급액을 예금 잔액으로 나눈 값으로, 회전율이 낮을수록 경제 주체들이 돈을 인출해 쓰기보다 예금을 은행에 예치한 채로 두는 경우가 많다는 의미다. 요구불예금 회전율은 2000년대 후반 글로벌 금융위기 이후 낮아지는 추세다. 지난 2010년 12월 39.5회를 기록한 이후 꾸준히 하향 곡선을 그렸다. 2014년 12월(31.3회)을 마지막으로 30회 이상으로 올라가지 못했고 지난해 9월(19.6회)에는 20회 미만으로 떨어졌다. 이후 소폭 올라 올해 3월 20.8회로 상승했으나 8월 19.0회, 9월 19.1회에서 10월 들어 뚝 떨어졌다. 10월 요구불예금 회전율이 급락한 이유로는 장기 연휴로 은행 영업일 수 가 줄어든 영향이라고 한은 측은 꼽았다. 그러나 근본적으로는 경제 주체인 가계, 기업들이 투자할 만한 곳이 마땅치 않아 투자나 소비를 꺼리는 탓에 쉽게 돈을 인출하지 못한다는 것이다. 저금리에도 예금은행 요구불예금 회전율이 낮으면 통화정책이 제대로 들지 않는다는 의미로도 해석될 수 있어 우려를 낳는다. 이론상으로는 금리를 낮추면 은행 예금 대신 소비와 투자가 늘어 경기가 활성화해야 하지만 실제는 그렇지 않아서다. 김천구 현대경제연구원 선임연구위원은 "돈이 제대로 회전이 되지 않으면 통화정책의 제약이 발생한다"며 "우리나라만이 아니라 최근 주요국들의 일반적인 모습"이라고 설명했다. gloriakim@fnnews.com 김문희 기자

2017-12-16 14:02:38 -

예금 회전율 9년만에 최저, 불확실한 경기에 ‘투자처 못 찾는 돈들’

예금 회전율 9년만에 최저, 불확실한 경기에 ‘투자처 못 찾는 돈들’

▲ 사진=뉴스캡처예금 회전율이 9년만에 최저치를 기록하고 있다. 17일 한국은행에 따르면 보통예금과 가계종합예금 등의 회전율이 지난 1월 기준 21.2회로 집계됐다. 이는 지난 2007년 2월 이후 8년 11개월 만에 최저치다. 예금 회전율은 월간 예금지급액을 예금평잔액으로 나눈 값으로, 회전율이 낮다는 것은 은행에 맡긴 돈을 인출해 사용한 횟수가 줄었다는 것을 의미한다. 지난해 평균 회전율도 24.3회로, 2006년 이후 9년 만에 최저를 기록한 바 있다. 특히 작년 회전율 24.3회는 글로벌 금융위기가 발생한 2008년(33.0회)과 비교하면 3분의 2 수준이다. 전문가들은 “금리가 낮아 가계나 기업이 투자처를 찾기 쉽지 않은 상황”이라며, “한국은행의 통화정책의 효과가 예전보다 약해진 것으로 볼 수 있다”고 설명했다. /kimsj@fnnews.com 김선정 기자

2016-03-17 13:12:54 -

‘안전자산 선호’ 예금 회전율 하락

은행의 예금 회전율이 2년 만에 가장 낮은 수준으로 떨어지면서 돈이 돌지 않고 은행에 묶여 있는 것으로 나타났다. 11일 한국은행에 따르면 은행의 보통예금 회전율은 지난 1월 18.5회로 지난해 8월을 제외하면 2008년 2월(17.9회) 이후 약 2년 만에 가장 낮은 수준을 기록했다. 보통예금 회전율은 지난해 9월 19.4회, 10∼11월 18.8회, 12월 21.6회까지 높아졌지만 1월 들어 뚝 떨어졌다. 또 전체 요구불예금 회전율도 32.1회로 지난해 8월 이후 가장 낮았다. 지난해 초 2.2회와 0.4회까지 높아졌던 저축예금과 정기예금의 회전율도 1.8회와 0.2회로 낮아진 상태다. 이처럼 예금 회전율이 하락한 이유는 예금이나 채권처럼 안전자산에 대한 선호가 커지면서 고객들이 증시 대신 은행을 선택하기 때문으로 분석된다. 회전율이 높다는 것은 소비나 투자 등을 위해 예금 인출이 빈번하다는 의미지만 회전율이 낮다는 것은 은행에 돈이 묶여 있다는 것으로 돈이 잘 돌지 않고 있음을 보여준다. 아울러 예대율 규제를 고려한 은행들이 고금리로 예금 유치에 적극 나서면서 예·적금 잔액이 급증한 것도 한 요인으로 분석된다. 2년 미만 정기예·적금은 2007년 10월 이후 2년 넘게 매월 증가해 잔액이 662조8000억원에 이르렀으며 수시입출식 저축성예금도 지난해 9월부터 매월 평균 2조원 이상씩 늘었다. 요구불예금은 지난해 11월 1조3000억원 줄었지만 이후 두 달 동안 5조원 넘게 증가했다. /hjkim@fnnews.com 김홍재기자

2010-03-11 22:23:27 -

‘안전자산 선호’ 예금 회전율 하락

은행의 예금 회전율이 2년 만에 가장 낮은 수준으로 떨어지면서 돈이 돌지 않고 은행에 묶여 있는 것으로 나타났다. 11일 한국은행에 따르면 은행의 보통예금 회전율은 지난 1월 18.5회로 지난해 8월을 제외하면 2008년 2월(17.9회) 이후 약 2년 만에 가장 낮은 수준을 기록했다. 보통예금 회전율은 지난해 9월 19.4회, 10∼11월 18.8회, 12월 21.6회까지 높아졌지만 1월 들어 뚝 떨어졌다. 또 전체 요구불예금 회전율도 32.1회로 지난해 8월 이후 가장 낮았다. 지난해 초 2.2회와 0.4회까지 높아졌던 저축예금과 정기예금의 회전율도 1.8회와 0.2회로 낮아진 상태다. 이처럼 예금 회전율이 하락한 이유는 예금이나 채권처럼 안전자산에 대한 선호가 커지면서 고객들이 증시 대신 은행을 선택하기 때문으로 분석된다. 회전율이 높다는 것은 소비나 투자 등을 위해 예금 인출이 빈번하다는 의미지만 회전율이 낮다는 것은 은행에 돈이 묶여 있다는 것으로 돈이 잘 돌지 않고 있음을 보여준다. 아울러 예대율 규제를 고려한 은행들이 고금리로 예금 유치에 적극 나서면서 예·적금 잔액이 급증한 것도 한 요인으로 분석된다. 2년 미만 정기예·적금은 2007년 10월 이후 2년 넘게 매월 증가해 잔액이 662조8000억원에 이르렀으며 수시입출식 저축성예금도 지난해 9월부터 매월 평균 2조원 이상씩 늘었다. 요구불예금은 지난해 11월 1조3000억원 줄었지만 이후 두 달 동안 5조원 넘게 증가했다. /hjkim@fnnews.com 김홍재기자

2010-03-11 17:19:45